「リースバックを利用できない」のはどのようなケース? 具体例や対策を紹介

持ち家を売却し、今後は賃貸で住むということになるリースバックは利用者にとって大きな決断です。

様々な将来設計・検討などを経て、いざ利用しようと思った時に「利用できない」と判明しては残念です。あらかじめ、利用条件などを正確に知っておくと良いでしょう。

本記事では、そもそもリースバックが利用できないケースにはどのようなものがあるのかの具体例と利用するための対策をご紹介します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックを利用できない場合の主な理由

リースバックは自宅を売却した後に、賃貸物件に切り替えて同じ家に住み続けられるという利用者にとってメリットの多いサービスですが、中には利用できないケースがあります。一般的にリースバックを利用できない理由について詳しくご紹介します。

ただし、同じ条件下でリースバック利用を申込した場合の審査結果は、事業者ごとに異なることもあるため、実際に利用できるかどうかは事業者に相談しましょう。

オーバーローンである

売却したい自宅がオーバーローンの場合、リースバックの利用はできません。オーバーローンとは、自宅の売却価格よりも住宅ローンの残高のほうが上回る状態です。売却価格よりも住宅ローン残高のほうが少ない場合は、アンダーローンといいます。

例えば売却価格が1,000万円で住宅ローンが1,500万円残っている場合、オーバーローンとなり、リースバックは利用できません。逆に売却価格が1,500万円で住宅ローンが1,000万円の場合は、自宅を売却することで残債をなくせます。基本的にリースバックは「物件の売却価格で住宅ローンを完済できる」ことが前提のサービスなのです。

賃貸借時の保証会社審査がとおらない

リースバック契約の賃貸借契約時に、保証会社の審査がとおらないとリースバックを利用できません。リースバック契約後は、自宅は賃貸に変わり、毎月家賃を支払う必要があります。家賃の滞納が続くと、保証会社が代わりにリースバック事業者に家賃を支払わなくてはなりません。

こうした事態を避けるために、リースバックでは個人の与信情報や家賃の支払い能力をみる審査があるのです。過去に金融事故を起こしていたり、住宅ローンの滞納があったりといった状況では、家賃を支払う能力がないとみなされ、審査にとおらない可能性が高くなります。

共同名義人の同意を得られない

リースバック契約では、所有する不動産の名義人が複数いる場合、名義人全員の同意が必要です。共同名義人が自宅に居住していなくても、同意が得られないとリースバックを利用できません。

物件に大きな瑕疵・問題がある

売却する予定の物件に大きな瑕疵や問題がある場合、リースバックを利用するのが難しくなります。リースバックでは自宅を売却した後、利用者が借主となってそのまま住み続けます。

しかし、借主が退去した後は事業者が物件を他の人に売却しなくてはなりません。物件に問題があると資産価値が著しく下がり、売却しにくくなるため、リースバックの契約が難しいのです。

具体的には次のような状態が該当します。

- 違法建築物

- 既存不適格建築物

- 市街化調整区域にある

- 建物や設備に欠陥がある

- 事件・事故物件

- 借地権上の建物

違法建築物とは、耐震強度や建ぺい率、容積率などが法令や条例で定められた基準に反している建物です。既存不適格建築物は、物件を建築・購入した時点では法令に違反していなかったものの、売却時に違反しているものを指します。法令や条例は常に改正がおこなわれているため、所有者が気付かないうちに違法建築物に該当してしまっているケースがあります。

借地権上の建物は、土地を借りた上で建物を所有しているものを指します。ただし、分譲マンションの一室を保有している場合は、条件に合えばリースバックの利用が可能です。

物件の立地エリアがリースバック事業者の取扱い外である

リースバック事業者が取り扱っているエリアが自宅の立地エリアに該当しない場合、リースバックは利用できません。他の条件がそろっていても、不動産取引ができないのです。

物件種別がリースバック事業者の取扱い外である

リースバック事業者が取り扱っている物件の種別にあたらない場合、リースバックの利用はできません。戸建てやマンション、事業用不動産など、事業者によって取り扱う物件の種別は異なります。

リースバック利用できないとあきらめるまえに

リースバックを利用できない理由には様々ありますが、例え前述の理由に該当した場合でも、必ずしもすべての事業者で利用できないわけではありません。中には、柔軟に対応してくれるリースバック事業者もあります。利用できないとあきらめる前に、何か対策方法や利用できる方法はないかを検討しましょう。

買取査定額は事業者ごとに異なる

リースバック事業者は数多くあり、自宅の買取査定額は事業者によって異なります。リースバックでの買取価格は、一般的な不動産売却で用いられる市場価格の70%前後が目安です。事前に自身である程度の相場を把握しておくと、リースバックを利用するかどうかの判断材料にもなります。

また、リースバック事業者を選ぶ際には、実績があって信頼のおける業者を選ぶことが大切です。近年、リースバックの需要が高まり、取り扱う事業者も増えていますが、中には相場よりも極端に安い金額で売却をせまる悪質な事業者がいて、トラブルに発展している事例もあります。

ほとんどの事業者で無料査定をおこなっていますので、複数の事業者に査定を依頼して相見積もりをとるのも良いでしょう。

リースバックのメリットや自分の将来設計を共同名義人に相談する

自宅の共同名義人に同意が得にくい場合は、リースバックのメリットや自分の将来設計を相談してみるのも良いでしょう。リースバックの認知度が高くなっているとはいえ、まだまだどのようなサービスなのかは詳しく知られていないのが現状です。

自宅を売却した上で賃貸に切り替え、同じ家に長く住み続けられる点は大きなメリットといえます。

また、自宅を売却した資金の使い道も包み隠さず相談するほうが良いでしょう。老後の生活費や家族の学費、住宅ローンの完済など、大きな資金が必要なことを伝え、理解を求めるのです。

オーバーローンでも、他の資金調達手段で補填し完済する方法も

売却価格よりも住宅ローンの残高のほうが上回るオーバーローンでも、他で資金を調達して住宅ローンを完済すればリースバックを利用できます。貯蓄や他に所有する不動産の売却などの方法が可能であれば、住宅ローンの完済ができます。

オーバーローンでも「任意売却」という選択肢をとれる場合がある

オーバーローンでも「任意売却」をすれば、リースバックを利用できる可能性があります。「任意売却」とは、住宅ローンを組んでいる金融機関の了承を得て、自宅を売却する制度です。

住宅ローンがまだ残っている場合、抵当権は金融機関にあり、通常は自宅を売却はできません。しかし、経済的理由などで住宅ローンの滞納が続くと、自宅は競売にかけられ、裁判所が強制的に売却してしまいます。

競売での売却となると通常の市場価格よりも低くなるため、金融機関は残債を完全には回収できないことがあります。「任意売却」の方が高く売却できて残債を回収できると金融機関が判断した場合は、抵当権を外すのを認めてくれることがあるのです。

ただし、「任意売却」を取り扱っているリースバック事業者はそれほど多くありません。また、リースバックは自宅の持ち主が家に住み続けることができる代わりにリースバック会社に安く売却する不動産取引です。

金融機関等の債権者より債務者の利益を優先した売却と捉えられる為、債権者の同意が得られることが少ないのが現状です。

オーバーローンでリースバックを利用したい時は「任意売却」が可能かどうかを最初に確認しましょう。「任意売却」には期限があり、期限を過ぎると競売にまで進んでしまうため、リースバックが難しい場合は早い段階で通常売却に切り替えて債権者に相談することも必要です。

また、たとえ「任意売却」とリースバックを利用できたとしても、残債が残る場合は賃料と残債返済の二重払いが長く続きます。家計の負担にならないよう、事前によく検討しましょう。

無理のない家賃額を設定できる事業者を選ぶ

リースバックを利用して、将来にわたって長く住み続けるためには、無理のない家賃設定をしてくれる事業者を選びたいものです。

毎月の家賃は、売却額や周辺の家賃相場、期待利回りなど様々な要素を考慮して、事業者が設定します。しかし、あまりにも高い家賃の場合、家計を圧迫して支払えなくなる可能性があります。

長期的に無理なく支払える希望の家賃額を伝え、対応してくれる事業者を選びましょう。

▼マンションを専門とする「あなぶきのリースバック」では、リースバック後も長く住み続けられるよう普通借家契約を採用し、その後の家賃についてもお客様のご要望を伺いながら柔軟に対応しています。

親身に相談にのってくれる事業者を選ぶ

リースバックが難しいケースでも、親身に相談にのってくれる事業者であれば、契約に向けてアドバイスや対応をしてくれる場合があります。面談などで事業者の担当者と会って相談してみましょう。

物件所在地が対応エリア内となっている事業者を選ぶ

リースバック事業者を選ぶ時は、物件の所在地に対応しているかどうかも大切です。査定を依頼する際には事前に事業者のWebサイトなどで対応エリアを確認しておきましょう。

物件の種別に対応している事業者を選ぶ

売却したい物件の種別に対応しているリースバック事業者を選ぶと、取引がスムーズに進みます。事業者の中には戸建て、またはマンションに特化しているところもあります。それぞれを専門的に取り扱っているため、実績も豊富で信頼できる事業者といえるでしょう。

リースバックを利用できる場合でも予め注意しておきたいこと

利用条件をクリアしていて、リースバックを利用できる場合でも、自宅を売却するという大きな取引になるため、細心の注意が必要です。リースバックを利用するにあたって気をつけたいポイントをご紹介します。

同意義務の有無に関わらず、家族や相続人には相談しておく

リースバック契約は、自宅の名義人が同意すれば、家族や相続人の同意は不要です。しかし、後々のトラブルを避けるために、リースバックを利用する際には、家族や相続人にあらかじめ相談して了承を得ておくと良いでしょう。

利用前に事業者へ細かなことまで相談しておく

リースバックは、所有不動産を売却するという大きな取引です。契約後に後悔しないよう、事業者には細かなことまで相談して解決しておきましょう。賃貸物件に変わった後の設備の管理・修繕費用の負担など金銭面のことは特に正確に把握しておくと良いでしょう。

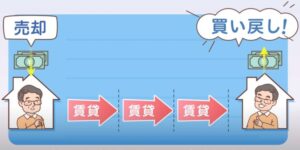

「将来的な物件の買戻し」は非対応なリースバックも

リースバックの広告宣伝などで「将来は買い戻せる、また自分の不動産にできる」という点が目立っています。しかし、買戻しは事業者のサービス内容によって可否が異なり、対応していない事業者もあります。買戻しを前提としていないリースバック契約では、その分家賃が低く設定されているなどお得な点もあります。

将来、経済的に余裕ができた時に買戻しをしたい場合は、事業者に確認しておきましょう。

「定期借家契約」と「普通借家契約」

リースバック契約では、自宅を売却後に賃貸にするため「不動産売買契約」と「賃貸借契約」を締結します。「賃貸借契約」には「定期借家契約」と「普通借家契約」があり、仕組みが異なります。

「定期借家契約」は、定められた契約期間が終了すると、借主は退去しなければなりません。引き続き住み続けるには、貸主の同意のもと「再契約」が必要になります。

一方の「普通借家契約」は、契約期間は定められていますが、借主が希望すれば更新が可能です。長く住み続けることを想定しているなら「普通借家契約」を結びましょう。

リースバック利用時は必要資金・状況・将来設計などを事業者にしっかり相談!

リースバックが利用できない理由はいくつかありますが、事業者によって利用条件が異なるため、相談すれば柔軟に対応してくれることもあります。

「利用できない」とあきらめる前に、ご紹介したような方法を探ってみましょう。リースバックに必要な資金や現在の状況、将来設計などを把握した上で、事業者に相談すると良いでしょう。