リースバックは自宅の売却後も賃貸として家賃を支払うことで住み続けられる今注目の売却方法です。

仕組みを理解して正しく利用すれば、住み慣れた住宅に住み続けながら、まとまった大きな資金を得られるのがリースバックというサービスです。

しかし、魅力的で利用者も増えてきているサービスであるために、リースバックへの理解不足のために契約後に「騙された」と感じることや、悪質な事業者によるトラブルが発生するケースも残念ながら存在します。

本記事では、業者に騙されたとされる具体的なケースや、騙されないために理解しておくべき点を7年間のリースバック実務経験を持つ元営業担当(1級ファイナンシャルプランニング技能士:資産設計業務)がまとめて解説しています。

検討者さん

検討者さんリースバックで後悔しないように注意点を知りたい

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 企画系(バックオフィス)課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックに対する事実を知ろう

結論から言えば、不動産のリースバックは利用者が一方的に損をするような、詐欺的な取引の手法ではありません。

不幸にも悪質な事業者にひっかかってしまったり、事前の検討を怠ってしまうようなことさえなければ、リースバックは大変有用なサービスです。

「騙された」というケースの具体例をチェックするまえに、良い事業者を使って正しい利用をするための予備知識を知っておきましょう。

あなぶき興産竹島

あなぶき興産竹島リースバックについて正しく理解すれば、取引によるトラブルも事前に防げます

リースバックはれっきとした不動産取引の一種

戸建て住宅やマンションなど、個人所有居宅のリースバックが日本で始まったのは、1960年代頃と言われています。

「不動産を売却するが、住み続ける」という一風変わった理解しがたい仕組みであることから世間に浸透するのには時間を要しました。

しかし、2010年頃にテレビやラジオ、Webなどのメディアで広く宣伝されるにつれ認知も広まっていき、現代においては、不動産関連業に携わる方のみでなく、一般の人にも広く知られる取引となっています。

今では、リースバックは様々な大手の不動産取引事業者が取り扱っているサービスとなっています。

例えば、自宅不動産を所有する方々が、以下のように様々な理由で検討・利用し、メリットを得ている取引です。

- 自分や家族のためにまとまった資金を得るため売却したい

- 将来的には住み替える予定だが当面の間は住み続けたい

- あるいは好きなだけ住み続けたいなど、

ただし、一般的に認知され利用ニーズが広まったぶん、なかには悪質な業者がリースバックサービスに参入しているケースも残念ながらあります。

なぜ「リースバックで騙された」という声か聞こえてくるかは、こうしたリースバックを利用した悪質な業者存在することが理由の1つです。

検討者さん悪質なリースバック会社に騙されないためには何をしたら良いのでしょうか

あなぶき興産竹島複数のリースバック業者に査定を依頼し、比較することが最も効果的です。以下の記事を参考に実際に査定を比較してみましょう

リースバックに対する理解不足や誤解も

リースバックは不動産売買と賃貸借契約が一体となった、ある意味複雑ともいえる仕組みであることから、利用するにあたっての契約内容の理解不足、事前検討不足などから後々後悔につながってしまうケースも決して少なくはありません。

リースバックを利用して自分はどのようなメリットを得たいのか、長期的にどのような行動が必要かなど、将来設計をしっかり立てたうえで活用することが大切です。

あなぶき興産竹島リースバックの仕組み・からくりについては以下の記事で詳しく解説しています

大多数はリースバック取引に満足している

リースバックを利用している人の多くは、いかに挙げるリースバック対するメリット・デメリットを理解した上で取引する方がほとんどで、よくわからないまま取引に至るケースは稀です。

| メリット | デメリット |

|---|---|

| 売却後も引越しが不要 短期間で自宅を現金化し資金を確保できる 毎月の支払負担を減らせる場合がある 周りに売却したことが知られない 天災等の所有に関するリスクが無くなる 事業用の不動産の利用も可能 | 買取となるため通常の売却金額より低い 家賃が高い場合がある 所有権が移転する 住める年数に期限がある場合がある |

リースバックに限らず、インターネットなどで特定のサービスの「評判」を探してみると、特に個人が発信する声の中ではともすれば失敗談などのネガティブな情報のみが目立ってしまいがちです。

こういった状況には、ネガティブな情報のほうが投稿されやすい、目立ちやすくアクセスを集めやすいといった理由も関係しています。

しかしリースバックを実際に利用した方々からは、住み慣れた家・街・環境などを変えずに老後の資金を確保できた、子どもや孫の教育資金を確保できた、住宅ローン完済で毎月の負担が小さくなった、住宅の現金化で相続問題を解消できた、などの「利用してよかった」という声も多く挙がっています。

自分の将来設計と合致した場合には、リースバックは大変有用なサービスです。

検討者さんデメリットもしっかりと理解した上で取引することが満足につながるんですね

あなぶき興産竹島実際にリースバックの取引時には利用者から感謝のお言葉を頂くことも多くありました

リースバックでは信頼できる事業者を選ぶ

不動産取引の知識を持ち合わせていないという方々にとって、リースバックというサービスは決して簡単な仕組みではありません。

そのため、サイト上の説明やパンフレット、契約説明書類などを見てもよく理解できないことだらけ、ということもあるでしょう。

リースバック事業者側も、一般の利用者の方々、ご高齢の方々にとって理解しがたい部分があるということは十分承知のうえですので、事業者は利用希望者にたいして真摯に丁寧な事前説明を行います。

リースバック事業者を選ぶ際には、取引実績や上場の有無などで企業の信頼性を確認しつつ、無料相談などから始めて自分が理解できる説明をしてくれるかを試してみることをおすすめします。

あなぶき興産竹島以下は、第3者メディアになりますがマンションのリースバックでおすすめの業者を紹介しています

「リースバックで騙された」トラブル事例9選

それではここからは、リースバック利用で残念なことに「騙された」という声が挙がっている具体例を、種類ごとにご紹介します。

くれぐれも、ご自身がリースバックを後悔なく活用するための予備知識としてご参考ください。

① 強引な勧誘・営業で話が進んでしまった

多くの方が有用なサービスとしてリースバックを選択するようになったゆえに、このような残念なケースも多く出始めています。

特に、例えばご高齢夫婦の二人暮らしなど、すぐそばに他に相談できる人がいない家庭を訪れて強引な勧誘を行い、そのまま契約まで進めてしまうというのは大変悪質なケースです。

リースバックは自分の状況やサービスの仕組み、得られるメリットとリスクなど様々な点を理解・考慮したうえで選択し利用すべきサービスであるため、正当なリースバック事業者であれば、契約を急かすようなことは決してありません。

そもそも時間をかけて検討させてくれない、よい面ばかりを話して契約を急がせるような対応の事業者は、その段階で利用をやめることを強くおすすめします。

悪質と思われる勧誘営業を受けてしまい、強引な手法に押しきられそう、断りきれないというような状況があっても、とにかくその場で契約してしまうようなことは避け、別居の家族や行政が運営する相談窓口などを頼りましょう。

一般的に悪質な勧誘営業の類から被害者を守るための仕組みとして知られる法制度に「クーリング・オフ(契約締結後でも、一定期間内であれば申込を撤回できる制度)」というものがあります。

しかし、リースバックは利用者が「売り手側」となって行われる取引であるため、基本的にクーリング・オフでの解約は適用が難しくなります。

一度契約を進めてしまうと、「強引に勧誘されたから」という理由では撤回できない可能性が大変高いということを覚えておきましょう。

あなぶき興産竹島リースバックで強引に話を進められそうな場合には、一旦お断りをすることも重要です

② 相場より著しく低い金額で売却してしまった

こちらもまた、残念ながら耳にするケースです。

詳しくは本記事の『騙されたと感じた際に把握しておきたいこと』で後述しますが、もともとリースバックでの物件売却価格の相場は、通常の不動産売買(単に、物件を売却するだけの場合)の相場と比較すれば割安となる傾向にあります。

一般的には、「通常の不動産売買の売却相場の70%前後」が、リースバック利用時における概ねの売却相場です。

しかし、このリースバックの相場と比較しても著しく低い金額を提示するような悪質な事業者も存在します。

そもそも、リースバックを利用する際にその不動産の売却相場をまったく知らない状態であれば、提示された金額が低いという判断もできません。

言葉巧みに、もっともらしい説明を付けながら金額を提示されてしまった場合は、そのまま鵜呑みにしてしまうことも有り得ることでしょう。

検討者さん事前に複数のリースバック会社に見積もりを依頼し、比較検討できればこのようなトラブルは回避できそうですね

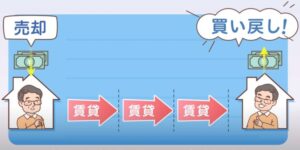

③ 買戻しができなかった

リースバック利用で一度手放した不動産を、将来的に再び購入して持ち家にしたい、というニーズに応えるリースバックサービスも一部で提供されていることから、この「買戻し」を念頭においてリースバックを検討される方も多くいます。

しかしそもそも、リースバック物件の買戻しには「再売買の予約」や「買戻し特約」といった必要となる前提状況があるため、すべてのリースバック取引で確約されるものではありません。

また、買戻しを前提としていない代わりに、賃貸家賃が低めに設定されていたり、賃貸居住中のサービスが高品質となるような優良なサービスも多く存在しています。

しかし、悪質な業者の事例では、例えば申込前の説明時には一般論としてリースバック物件の買戻しに関する事例なども説明に交え、あたかもすべてのケースで買戻しが必ずできるように誤解させて契約に進み、実際のところは契約内容には買戻しに関する取り決めがない、というようなケースも存在します。

この場合、「いつかはまた自分の持ち家にできるのだ」という安心感からリースバックを利用してしまうと、取返しのつかない事態に陥ってしまいます。

もちろん、そもそも買戻しの可否が本当に自分にとっての一番のメリットであるかという点は検討しておくべきですが、買戻しが重要な要素と考える場合には、注意が必要です。

検討者さん買い戻しで最も注意する点はどのような点でしょうか?

あなぶき興産竹島買い戻し期間・買い戻し金額をしっかり書面に残す点です。以下の記事でも詳しく解説しています

④ 買い戻しで相場より著しく高い金額を提示された

前述の「再売買の予約」や「買戻し特約」といった契約においては、事前に「買戻しをする際に必要な金額」までが設定されます。

この際に、相場と比較して著しく高い金額を提示されたり、またさらに悪質な場合は、申込時は口約束レベルで適度な金額の提示があったが、実際にはまったく異なる金額での買戻しになった、というケースもあります。

⑤ 毎月の家賃が著しく高額になった

リースバックで自宅を売却したあとは、賃貸借契約で月々の家賃を支払いながらその物件に住むことになります。

その際の家賃については、物件売却額との兼ね合いや地域の賃貸相場、事業者側の(投資)利回りなど様々な要素から決定されることとなりますが、この家賃額が著しく高く、月々の負担が重くなりすぎて住むことができなくなる、というケースも残念ながらあります。

例としては売却金額を重視しすぎたあまり、家賃が高くなってしまうケースです。

売買価格と家賃の関係は不動産投資においては相互関係があります。売買価格が高くなれば家賃も高くなり、売買金額が低くなれば家賃も低くなります。

リースバックは住宅ローンなどの月々の負担を少しでも軽くするために利用されることが多いサービスでもあるため、サービス利用前よりも著しく負担が大きくなるような結果では本末転倒です。

優良な事業者であれば、利用者が希望する期間、無理なく住み続けられるよう様々な状況を勘案したうえで家賃を決定することが一般的です。

一方的な家賃額の決定、および負担が大きいと感じられる状況があった場合には、契約をする前にじっくりと再考することをおすすめします。

あなぶき興産竹島以下の表のようにリースバックの家賃は立地や築年数によって大きく異なります

| 利回り | 想定家賃 | 立地 | 駅距離 | 築年数 | 利回り解説 | |

|---|---|---|---|---|---|---|

| 3%以下 (取扱難) | - | - | - | - | 1年以内の定期借家契約等で対応できる場合あり。 | |

| 3%~4%台 | 5万~ 8.3万 | 超都市部 | 5分以内 | 5年~10年前後 | 都市部の一部の物件で対応。 | |

| 4%~5%台 | 8.3万~ 9.9万 | 都市部 | 5分~8分 | 10年~15年前後 | 都市部の一部の物件で対応。 | |

| 5%~6%台 | 9.9万~ 11.5万 | 都市部・地方都市 | 8分~10分 | 15年~20年前後 | 一般的な利回り設定。 | |

| 7%~8%台 | 11.5万~ 14.8万 | 地方都市 | 8分~15分 | 20年~30年前後 | 立地・築年数次第でやや高い利回り。 | |

| 8%~9%台 | 14.8万~ 16.5万 | 地方都市 | 8分~15分 | 30年以上 | 立地・築年数次第で高い利回り。 | |

| 10%以上 | 16.5万~ | 地方都市 | 15分以上 | 30年以上 | 利回りは高くなりやすい | |

超都市部 :東京都(23区)、大阪府(市内)の中心部

都市部 :関東圏・関西圏・愛知県・福岡県の都市部

地方・郊外:上記都市以外

⑥ 賃貸中に家賃を値上げを請求された

リースバックで自宅を売却し、賃貸として住み続けていたら数年後に貸主から値上げの通知があったという場合です。

実はリースバック取引時の賃貸借契約書には、「将来に渡り賃料を一切変えることがない」という文言は入らないことが一般的です。

理由は、大幅な物価変動等が発生して家賃設定が不相応となった場合でも家賃を一切変えられないのであれば、貸主・借主どちらか一方が不利になる可能性あるからです。

後程解説しますが、借主には家賃の値上げを断ることができるため必ず従う必要はありませんが、詳しく分からない人は家賃の値上げに応じてしまったということもあります。

⑦ 賃貸途中で退去を命じられた

「自宅を売却するものの、そのまま住み続けられる」というリースバックの特徴面から、「家賃さえしっかり払えていれば、いつまででも希望するかぎり住み続けられる」と思われる方もいらっしゃるかもしれません。

しかし実際には、この点も契約内容により異なってきます。

詳しくは後述しますが、賃貸借契約にはそもそも「普通賃貸借契約」や「定期賃貸借契約」といった種類の違いがあり、特に定期賃貸借契約の場合には、定められた期間が満了すれば基本的に退去が必要となります。

また普通賃貸借契約であっても、契約上で定められた退去条件に該当した場合には退去を命じられることがあります。

こういった面の説明が一切なく、住み続けられるというメリットだけをセールストークで受けたような場合、鵜呑みにしてしまうと後々の後悔につながります。

⑧ 設備の修繕費用の支払いを求められた

通常の賃貸借契約と同じように、設備が故障した場合の修繕対応等の建物管理は貸主側負担だと考えていたら、事業者がまったく関与してくれない、というようなケースです。

この点も厳密には事業者ごと、契約内容ごとにそもそも修繕費に関する取り決めが異なるものであり、住戸内の設備補修をしてくれないからといってそれが悪質とはかぎりません。

しかし事前の説明でさも、通常の賃貸借契約とまったく同様というイメージを植え付けるような伝え方をしたり、修繕金や管理範疇について誤解を与えるような話があった場合には、悪質といえます。

⑨ トータルで考えると完全に損になった

リースバック利用は、そもそも金銭的な得だけを考えて行うものではなく、将来的な住み替えや自分の将来設計に合致するかを検討しながら利用するサービスです。

とはいえ、例えば申込時には“うまい話”ばかり聞かされて、実際利用したあとに想定していない損が発生してしまうようでは大きな問題です。

契約前に、利用者の状況に寄り添いながらどのような点がメリットとなり、どのような点がデメリットとなる可能性があるのかを説明してくれる事業者を選ぶことが大切です。

騙されたと感じた際に把握しておきたいこと

リースバックの利用を検討し、実際にサービス提供事業者に相談する段になって「これは騙されているのではないか?」と不安になってしまう場合には、じっくりと時間をかけて再考することが何より大切です。

しかしそれと合わせて、そもそも「リースバック利用時には一般的なこと」となる事柄もしっかり把握しておくことが大切です。

リースバックの買取額は低くなる

提示された物件の買取額が低い、と感じた場合でも、通常の不動産売買と比較して低いのか、リースバック時の買取額として明らかに安いのか、という点は慎重に検討する必要があります。

事業者によって買取額の算出方法は異なりますが、一般的にリースバック取引の際の物件売却価格は、通常の不動産売買の市場価格と比較すると【およそ70%ほど】となります。

「通常の不動産売買の市場価格」とはつまり、単にその不動産を売却する場合の価格相場となりますが、例えばWeb上や不動産関連誌などで見られる「売出価格」の相場ではなく、実際に売買が成立する際の「成約価格」の70%ほど、と考えておきましょう。

大切なことは複数の会社に見積もりを依頼して各社の査定内容を比較することです。各社の見積もりを比較して明らかに売却金額が高い・低い等があれば理由を担当者に聞いて教えてもらうことをおすすめします。

リースバック後の買戻しは契約事項

リースバックについてのぼんやりとした知識として、「住み続けられ、将来的には必ず買戻しできて、再び自分の持ち家にできる」と考えている場合には、注意が必要です。

将来的な買戻しも踏まえてリースバック契約を結ぶなら、「再売買の予約」の取り決めを行うか、あるいは民法579条で定められている「買戻し特約」を物件売買契約書に文言を付けておく必要があります。

買戻しを前提としない契約内容のリースバックサービスも多くあり、また買戻し前提のリースバックであったとしても、そもそも買い戻すための資金を定められた期限までに準備できなければ、買戻しはできないという点に注意が必要です。

賃貸借契約によって住める期間が異なる

リースバックの売却金額以上に家賃も含めた賃貸借契約の内容は重要ですのでよく確認しておきましょう。

リースバックの賃貸でいつまでその家に住み続けられるかは、通常の賃貸借契約と同じように、契約の種類により異なります。

2年ごと、3年ごとなどの定められた時期ごとに賃貸借契約の更新を行います。

借主側に家賃の滞納や公序良俗に反する行為、その他契約違反に該当する過失がない場合には、基本的に契約更新を行えます。借主が希望するかぎり、その住宅に住み続けられることとなります。

予め定められた賃貸期間が満了すると、基本的に更新は行えません。貸主・借主の双方の同意があった場合にはあらためて賃貸借契約の再契約が行われます。但し、定期賃貸借契約のリースバックにおいては、もともとその期間満了後の物件処理(第三者への売却など)が事業者側のプランとして組み込まれている場合もあるため、再契約は断られるケースが多くなっています。

家賃の値上げは必ずしも応じる必要がない

リースバック後に貸主から家賃の値上げに関する通知があった場合での、借主が必ず応じなければならないということがありません。拒否することが可能です。

貸主・借主間で家賃値上げに関する話し合いが進まなかった場合には、裁判で決めることになります。

しかし、実際に家賃の値上げの根拠を求められる貸主が裁判をしてまで家賃の値上げを争うかと言えば、裁判費用などを考えた場合現実的なでないケースの方が多くなります。

定期借家契約の場合は注意が必要です。定期借家契約の場合は期間満了で契約が終了し、新たな契約を結び直すことになりますが、再契約時に家賃が値上げされる場合があります。この場合、借主は値上げされた家賃に合意できない場合は期間満了により退去することになります。

リースバック会社が物件を売却することもある

前述の定期賃貸借・普通賃貸借の違いに関わらず、リースバック利用者の賃貸居住中にその物件が事業者から第三者へ売却されるという状況は、一般的な範囲でありえることです。

所有者が変わってもリースバック契約内容や賃貸借契約内容が新たな物件所有者へ受け継がれるのであれば、正常なこととして考えておきましょう。

後悔しないリースバック検討のポイント

本記事で事例を解説したような、悪質なリースバック事業者の誘いにうっかり乗ってしまわないためにも、理解しておいたほうがよい大切な点をお伝えします。

リースバックのメリット・デメリットを理解

自分が所有している不動産を活用して、まとまった資金を得たいという場合に検討できる選択肢として、リースバックは大変有効な手段のひとつです。

しかし、リースバックが唯一の手段だというように誤解してしまうと、特に資金調達が急務といったような状況下では正常な判断ができなくなってしまうかもしれません。

資金調達手段には、通常の不動産売却のほか、自宅を担保にして融資を受けるリバースモーゲージといった選択肢もあります。

それぞれの手段の存在や概要を知っておくだけでも、悪質で強引な勧誘を、悪質と気付かず納得してしまうような事態を避けられるでしょう。

優良なリースバック事業者を選ぶ

もし悪質な勧誘があった場合、さも「この機会を逃すと、ほかにこのようなうまい話はなかなかない」と印象操作されてしまうかもしれません。

しかし実際には、例えば長年の実績がある事業者、不動産業界での大手となる事業者、確かな取引実績が豊富にある事業者など、リースバックを提供している事業者は現在ではたくさん存在しています。

小規模の事業者が悪いということでは決してありませんが、広い視野をもって比較検討し、どの事業者が自分にとって一番大きなメリットとなるかを検討することが大切です。

しっかり時間をかけて検討する

例え急な訪問営業や電話での勧誘などを受けたとしても、家族や、場合によっては後述する相談窓口などにも相談しながら、日数をかけて慎重に検討を行いましょう。

「すぐに契約を進めないと損」などというような営業のやりくちはそもそも悪質なので、決して鵜呑みにせず、自分が納得できるまでは契約しないということが大切です。

リースバックで騙されたと感じた時の相談窓口

最後に、万が一にも悪質なリースバック事業者に騙されそう、あるいは騙された、というような場合に相談する価値のある公的な窓口をご紹介しておきます。

何よりも、ご自身で様々な予備知識をとりいれて慎重な検討を行うことが大切ですが、困った事態が起きてしまった場合には、ぜひご活用ください。

深刻なトラブル時は公的な相談窓口へ

リースバックの取引の最中や事後に困ったことや悩むことがあり、例えばインターネット上で「リースバック 相談先」などと検索したとしても、たくさん出てくる検索結果のなかには、個別のリースバック事業者が運営する相談サイトも出てくるかもしれません。

そういったサイト類も殆どはもちろん、親身になって適切なアドバイスを提示してくれるでしょうが、場合によっては専門家の相談先とは名ばかりの、悪質事業者のリースバック営業サイトであるかもしれません。

特に右も左も分からない、正常な判断をできる自信がない、というような場合には、独立した公平な立場の相談先を頼ることをおすすめします。

国民生活センター

独立行政法人 国民生活センターは、リースバック関連に限らず、消費者からの様々な相談に親身に耳を傾け、適切なアドバイスやサポートを行ってくれる機関として知られています。

以下に、当該相談窓口と、当サイト内のリースバック関連コンテンツのリンクを掲載します。

▼独立行政法人 国民生活センター 全国の相談窓口一覧

▼独立行政法人 国民生活センター「自宅を売っても住み続けられる? リースバックは慎重に検討して!」

リースバックは事前知識で悪質業者を避けよう

本記事では、リースバック利用検討時に不安材料となるかもしれない、世間でみられる「騙された」という事例を中心に、注意点などを解説しました。

繰り返しになりますが、リースバックというサービス自体は、正当な事業者を選んでしっかり検討して活用したならば、とても便利なサービスです。

ぜひ、稀にあるような悪質な事業者を予備知識でしっかり回避して、実りのあるサービス活用を実現してください。