リースバックの利用には審査があり、いくつかの条件をクリアする必要があります。

この記事では、リースバックの活用を検討していて詳細を調べている方のために、リースバックの利用条件についてまとめました。

リースバックでは賃貸借契約を行うため、保証会社による家賃保証が先に必要となります。家賃保証の審査に落ちる理由やその場合の対処法、リースバック契約の流れなどを解説します。

「リースバックの審査基準や利用条件が気になる」「自分が利用できるか知りたい」という方は、ぜひチェックしてみてください。

検討者さん

検討者さんリースバックに利用条件があるか知りたい

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 企画系(バックオフィス)課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックの基礎知識

はじめに、リースバックとはどのようなサービスなのか、基本的な知識からお伝えします。

リースバックとは

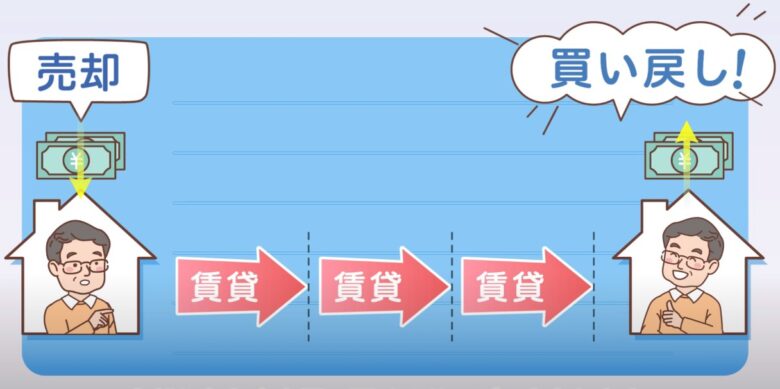

リースバックは、不動産売買と賃貸借契約が一体になったサービスです。

所有者が自宅をリースバック会社に売却して現金化し、それと同時に賃貸借契約を結ぶことで、そのまま住み続けることができます。

住み慣れた家から引っ越しすることなく、現金を調達できることが大きなメリットになります。

リースバックの具体的な流れは以下の通りです。

リースバックの大きなメリットは、自宅を売却して現金化した後も、そのまま同じ家に住み続けられることです。

老後資金の確保や相続対策、住宅ローンの負担軽減など、様々なケースでリースバックが活用されています。

| メリット | デメリット |

|---|---|

| 売却後も引越しが不要 短期間で自宅を現金化し資金を確保できる 毎月の支払負担を減らせる場合がある 周りに売却したことが知られない 天災等の所有に関するリスクが無くなる 事業用の不動産の利用も可能 | 買取となるため通常の売却金額より低い 家賃が高い場合がある 所有権が移転する 住める年数に期限がある場合がある |

あなぶき興産竹島

あなぶき興産竹島リースバックの仕組みなどの詳細は以下の記事でもご確認いただけます

リバースモーゲージとの違いは?

| リースバック | リバースモーゲージ | |

|---|---|---|

| 所有権移転 | 移転する | 移転しない |

| 調達資金 | 売買相場の70%前後※ | 担保評価額の50%※ |

| 調達時間 | 最短1週間程度 | 最短1カ月程度 |

| 借入金 | なし | あり |

| 担保設定 | 不要 | あり |

| 年齢制限 | なし | 65歳以上等となることが多い |

| 資金用途 | 制限なし | 制限がある場合が多い |

リースバックと併せて検討されやすく、利用されることもあるのがリバースモーゲージです。

リバースモーゲージは、自宅を担保にすることにより、生活資金の借り入れができる「融資」制度で自宅を「売却」するリースバックとは大きくことなります。

自宅に住み続けながら借り入れができ、契約者が亡くなった際に、担保の自宅を売却するなどして借入金を返済します。

リバースモーゲージは、主にシニア(高齢者)向けのサービスとなります。

リースバックとリバースモーゲージの大きな違いは、所有権の有無です。リースバックでは、自宅を売却するため所有権を失います。

一方、リバースモーゲージは、自宅を担保とする借り入れなので、所有権をそのまま有することができます。

また、リースバックとリバースモーゲージでは、お金の受け取り方に違いがあります。

リースバックは、自宅売却時に現金を一括で受け取れますが、リバースモーゲージでは借り入れという形でお金を分割で受け取ることも少なくありません。

リースバックとリバースモーゲージでは仕組みが全く異なるため、違いをきちんと理解しておくことが大切です。

リースバック利用には保証会社の審査がある

リースバックを利用するためには、家賃保証会社による審査をクリアし家賃保証を受ける必要があります。

この審査は、クレジットカードやローンのような金融機関の審査とは異なり、家賃保証会社独自のものとなります。

そのため、過去に金融機関の審査に落ちてしまった経験のある方でも、リースバックを利用できる可能性があります。

リースバックの審査項目や利用条件の詳細は公表されていませんが、基本的には対象となる収入や貯蓄などで判断されます。

保証会社による家賃保証には保証料が必要となり、保証料は家賃0.5か月分~1か月分が一般的です。また、年間の手数料がかかる場合もあります

あなぶき興産竹島リースバックにおける審査とは、主に家賃保証会社の審査のことを指します

リースバックを利用するための条件

前述したように、リースバックの審査項目や利用条件の詳細は、各リースバック会社によって異なります。

ですが、多くの会社で提示されている主な条件を把握することは可能です。ここでは、リースバックの主な利用条件を3つ紹介します。

条件1. 名義人全員の同意を得ている

リースバックをするには、自宅の名義人全員の同意が必要です。家の売却手続きを行う際、売買契約書に名義人全員の署名及び捺印が必要になります。

夫婦や兄弟姉妹など複数人で家を共同所有している場合は、事前に話し合いを行い、リースバック利用の承諾を得ておきましょう。

また、将来的に相続が発生する子どもや親族にも、リースバックについて話しておくことをおすすめします。

後になってリースバックしたことを知り、「家を相続するつもりだったのに」とトラブルになるケースがあるためです。法律上、同意を得る必要はないのですが、事前に相談することでトラブルを避けられます。

条件2. 売却価格がローン残債を上回っている

自宅の住宅ローンが残っている場合は、住宅ローンを完済し、抵当権を抹消しなければなりません。

リースバックでは、自宅の売却代金を住宅ローンの返済に充てるため、原則として「自宅の売却代金>住宅ローン残債」の状態であることが利用条件となります。

例えば、自宅の売却価格が3,500万円、住宅ローンの残債が2,000万円というケースで考えてみましょう。

この場合、売却で得た3,500万円で、住宅ローンの2,000万円を完済できるため、リースバックの利用が可能です。手元に残った1,500万円は今後の蓄えや生活費に充てるなど、自由に使うことができます。

なお、自宅の売却価格が残念ながら住宅ローンの残債額を下回っていたとしても、リースバックが可能になるケースもあります。

この場合では、自己資金による補填で残りの住宅ローンを返済する、任意売却を行って抵当権を抹消する、といった方法がとられることになります。

あなぶき興産竹島リースバックと抵当権の関係性については、こちらの記事で詳しく解説しています

条件3. 家賃の支払い能力がある

リースバックでは、自宅の売却と同時に賃貸借契約を結びます。そこから月々の家賃の支払いが生じるため、借主に安定した支払い能力があるか調査が行われます。

通常の賃貸住宅を借りる際と同様に、職業や収入、貯蓄などがチェック対象となります。

もちろん、定年が近い場合や既に定年を迎えている場合でも、充分な貯蓄や年金があればリースバックの利用が認められます。

重要なのは、継続して家賃を支払える能力があるかという点なので、それさえクリアできれば職業や年齢に関わらずリースバックを利用できるケースがほとんどとなります。

リースバックが利用できないケースとは

物件の状態や信用情報の状況によっては、リースバックを断られてしまうことがあります。リースバックの審査に落ちる理由には、どのようなものがあるのでしょうか。

ここでは、リースバックが利用できない主なケースを紹介します。

物件に重大な不具合や欠陥がある

物件に何らかの大きな不具合や欠陥があると、リースバックを断られる確率が高くなります。

これには、物理的瑕疵だけでなく、心理的瑕疵も含まれます。

物理的瑕疵の例として、雨漏りやシロアリなどによる大きな損傷が挙げられます。生活する上で重大な瑕疵がある物件は、リースバックの適用が難しくなります。

一方、心理的瑕疵には、過去に事件や事故が起こった物件、いわゆる事故物件が該当します。

仮にリースバックが成立したとしても、売却価格が相場より安くなることが予測されます。

物件の流動性が低く、価値が認められない

バス便で郊外にある土地などの物件の流動性が著しく低い場合は、リースバックを断られることがあります。

不動産でいう流動性とは、物件の現金化のしやすさ、つまり売りやすさのことを指します。

不動産市場において需要が期待できない物件は、リースバックの利用が難しくなるということです。

築年数がかなり古い物件や、極端にアクセスが悪い物件などがこれに当たります。

また、現在の建築基準法に違反する物件や、借地権等の関係で再建築や売買に制限のある物件も、リースバック不可となるケースが多いです。

家賃保証会社の審査に通らない

家賃保証会社の審査に落ちてしまうと、リースバックの利用が難しくなります。

リースバックでは、家を売却した後、その家に住み続けるための賃貸借契約を結びます。

その際、家賃保証会社との契約が必須となり、支払い能力についての審査が行われます。

家賃保証会社による審査では、収入の安定性や資金力、過去の家賃の滞納状況などがチェックされます。

検討者さん収入が少なかったり、年金生活の世帯では保証審査に通らないのでしょうか?

あなぶき興産竹島収入が少なくてもリースバック売却による手残資金も考慮して審査を行う保証会社もあります

競売の手続中で売却時間の余裕がない場合

住宅ローンの支払い遅延等で競売手続きが開始した場合、リースバックの利用が難しくなることがあります。

住宅ローンの滞納から競売となるまでの流れは以下の通りとなります。

STEP4・STEP5の段階になると自宅売却までの時間がなく、リースバックによる売却も難しくなることがあります。

金融機関(銀行等)から電話・郵送物等で支払いの催促が行われる。

金融機関から一定の期日までに滞納分の支払いを行うように催告が行われます。期日までに滞納分の支払いが行われない場合、「期限の利益」を喪失して住宅ローン等の一括返済を求められることになります。

債務者に代わって、保証会社(住宅ローン借入時に加入)が金融機関に対してローンの残債を一括で支払いを行います。この時点で借入の債権は、金融機関から保証会社に移ることになり、保証会社からローンの一括返済を求められます。

一括返済や任意売却による売却も難しい場合、債権者である保証会社は競売の申し立てを裁判所に行います。

競売の入札を受け付ける期間が決定され、通知が届きます(競売入札決定通知)。

あなぶき興産竹島リースバックでは基本的に買主が不動産関連の会社(法人)のため、競売手続き中で時間の余裕がなくても、短時間で決済が可能です

物件がリースバック対象外のエリアにある

リースバック会社によって、物件の取り扱いエリアが異なります。

「全国の主要都市」「関西エリア中心」など様々です。当然のことながら、物件が対象外エリアにある場合は、リースバックの利用を断られてしまいます。

リースバック会社を探す際は、初めに物件の取り扱いエリアを確認しましょう。

あなぶき興産竹島代表的なリースバック会社の取り扱いエリアは以下の表で確認できます

| 会社名 (top8) | 穴吹興産(東証スタンダード) | セゾン ファンデックス | 一建設 | SBIスマイル | AG住まいる リースバック | And doホールディングス(東証プライム) | インテリックス(東証スタンダード) | スター・マイカ(東証プライム) | 大京穴吹不動産 |

|---|---|---|---|---|---|---|---|---|---|

| ホームページ | ホームページ | ホームページ | ホームページ | ホームページ | ホームページ | ホームページ | ホームページ | ホームページ | ホームページ |

| 査定依頼 キャンペーン | キャンペーン中 | ー | ー | ー | ー | ー | ー | ー | ー |

| 商品名 | あなぶきのリースバック | セゾンのリースバック | リースバックプラス | ずっと住まいる | AG住まいるリースバック | ハウスリースバック | あんばい | マンションのリースバック | 売っても住まいる |

| 取扱エリア | 関東1都2県・関西・東海・中国・四国・九州 | 全国(一部対応不可) | 全国 | 全国主要都市 | 全国 (市街化区域) | 全国 | 北海道・仙台・横浜・名古屋・大阪・広島・博多及び隣接する地域 | 札幌・仙台・東京・神奈川・埼玉・千葉・大阪・京都・兵庫・広島・福岡 | 営業所のあるエリア内 |

| 取扱種別 | マンション(戸建ては不可) | マンション・一戸建て | マンション・一戸建て | マンション・一戸建て | マンション・一戸建て等 | マンション・一戸建て | マンション・一戸建て | マンション(戸建ては不可) | マンション(戸建ては不可) |

| 査定日数 | 最短即日 | 最短即日 | 1日~3日 | 最短即日 | 3日営業日以内 | 約1週間 | 7営業日前後 | 3営業日以内 | 要確認 |

| 買戻可否 | 可能 | 可能 | 可能 | 可能 | 可能 | 要相談 | 要相談 | 要相談 | 要確認 |

| 商品特徴① | 長期で住める普通借家契約が基本 | 普通借家契約が基本 | 賃料優遇タイプ(定期借家契約) | 柔軟な家賃設定 | 普通借家契約 | 約700店舗の全国ネットワーク | 2年の定期借家契約の再契約が可能 | 中古マンション買取実績・区分マンション保有戸数NO1の実績に基づく安心感 | 定期借家契約のみ(1年,2年,5年) |

| 商品特徴② | 柔軟や家賃設定 | 買戻しにも柔軟に対応 | 買戻し優遇タイプ | 最短1週間で決済が可能。 | 東証プライム上場のアイフルグループ | 多種多様なリースバック商品が充実 | 年齢の制限なし | 70歳以上の単身者向けに「HOME ALSOK みまもりサポート」を提供 | 賃貸居住中の設備保証サービス |

| 商品特徴③ | 賃貸中の設備保証・セコムの見守りサービス | 全国対応 | キャッシュバック制度 | 1級建築士による建物検査・調査 | 全国対応 | 安心コールサービス・定期訪問サービス | ー | ー | ー |

| 備考 | あなぶきグループ。主な事業はマンション分譲。賃貸中マンションの買取も行っている。 | セゾングループ | 飯田グループ ホールディングス | SBIグループ | アイフルグループ | CMでハウスドゥにおなじみ。 | 主な事業は中古マンション買取、リフォーム後再販。 | 主な事業は賃貸中中古マンション買取、販売。 |

リースバックの利用条件をクリアできないときの対処法

リースバックの利用条件をクリアできず、審査に落ちてしまった場合、その後どのような選択肢があるのでしょうか。リースバックを断られた際の対処法をいくつか紹介します。

他のリースバック会社・保証会社を利用する

まずおすすめしたいのが、他社のリースバックを検討する方法です。リースバックの審査基準は、リースバック会社によって異なります。

そのため、会社を変えることでリースバックの利用が可能になるケースがあります。

保証会社の審査に関しても、審査が厳しい保証会社もあれば比較的柔軟に対応してもらえる保証会社ももあります。

リースバックを扱う会社や保証会社は多く存在するので、仮に断られたとしても諦める必要はありません。他の会社に査定の依頼や相談をしてみましょう。

通常の方法で不動産売却を行う

リースバックに応じてくれる会社が見つからない場合は、一旦リースバックを諦めざるを得ません。

通常の不動産売却を検討するのも一つの手です。家をすぐに現金化したいのであれば、不動産会社に直接家を買い取ってもらう方法もあります。

ただし、通常の不動産売却を選択すると、今の家に継続して住むことはできなくなります。引越しをしなければならないため、物件探しや住所変更などの手続きも必要になります。

リバースモーゲージを検討する

老後資金の確保が目的であれば、リバースモーゲージの活用を検討してみるのもいいでしょう。

リバースモーゲージとは、自宅を担保にして生活資金の借り入れができる、高齢者向けの融資制度です。自宅に住み続けながら借り入れができ、契約者が亡くなった際に自宅を売却して借入金を返済します。

自宅を売却したくない場合は、自己資金で借入金を返済することも可能です。

リバースモーゲージの利用条件は取扱機関ごとに異なりますが、一般的には年齢や資金の使い道などに制限があります。

リースバックと同様に資産に係る契約となるため、仕組みをきちんと理解した上で契約を交わすことが大切です。

リースバック契約の流れ

リースバックの審査をクリアしたら、契約へと進むことができます。実際にリースバックを契約する際の流れを見ていきましょう。

まずは、リースバック会社に問い合わせをします。電話受付やオンライン相談、またはWebから仮査定の申し込みが可能なケースも多いです。初回の査定は自宅への訪問がないことが一般的ですので気軽に

リースバック会社から、仮査定の結果を伝える連絡が来ます。物件の大まかな売却価格や家賃の金額などが提示されます。机上査定のため、提示内容は目安となります。

建築士などの専門家が現地を訪問し、物件の詳細な調査を行います。物件の状態に加え、図面との整合性や周辺環境なども確認します。現地調査の結果をもとに、物件の売却価格や家賃を確定させます。

リースバック会社から物件調査の結果が通知されます。物件の売却価格や家賃などを含めた契約条件が提示されます。項目によっては交渉が可能な場合もあるので、気になる点があれば相談しましょう。

契約条件に合意したら、家賃保証会社による審査が行います。支払い能力や資金力があることが審査をクリアするための条件となります。

リースバック契約に関する最終的な条件確認が行われます。提示された契約条件に問題がなければ、リースバック契約を正式に依頼します。

物件の売買契約手続きを書面で行います。売買価格や家賃等の確認はもちろん、買い戻しを希望する場合は買い戻し条件が明記されているかも確認することが重要です。

物件の売却代金が支払われ所有権が移転します。住宅ローンの残債がある場合は一括返済を行い、抵当権を抹消します。リースバック会社と賃貸借契約を結び、賃貸開始となります。

リースバックを契約する際の注意点

リースバックは通常の売却に比べると利用者の数も少なく、初めての取引となる人がほとんどです。

そのため、契約時には様々な悩みや疑問が生まれるものです。

最後は、リースバックを契約する際の注意点を紹介します。

契約内容をよく確認する

基本的なことになりますが、リースバックを利用する際は契約内容をよく確認することが大切です。

特に注意したいのが、賃貸借契約の種類です。「普通借家契約」と「定期借家契約」のどちらの契約になるのか必ず確認しておきましょう。

リースバック後も今の家に長く住み続けたい場合は、普通借家契約を結ぶことをおすすめします。

また、将来的に物件の再購入を考えているのであれば、買戻しに関する契約を交わすことも重要です。契約書に具体的な条件を明記しておくことでトラブルを防止できます。

契約前に疑問や不安を解消しておく

リースバックは大きなお金が動く契約です。リースバックの利用に関して何か少しでも気になる点があれば、必ず契約前に確認しておきましょう。

売却価格や家賃だけでなく、「いつまで家を借りられるか」「賃料が値上がりする可能性はあるか」「買い戻しに期限はあるか」なども重要なポイントになります。

優良なリースバック会社であれば、このような質問に丁寧に答えてくれるはずです。

リースバックを行うことを相続人に伝える

リースバック契約をする前に、相続人と相談することも大事です。

リースバックで所有権を手放すと、自宅は相続財産の対象外となります。相続人がそのことを知らなければ、相続発生時にトラブルになる可能性があります。

「将来、相続した家に住みたい」「家を売却して資金化したい」と考えている相続人もいるかもしれません。

トラブル回避のために、リースバックを利用する予定であることを事前に伝えておくといいでしょう。

まずはリースバックの利用条件を満たしているかの確認を

この記事では、リースバックの利用条件や審査に落ちる理由、契約時の流れなどを紹介しました。

リースバックを利用するためには、様々な条件をクリアする必要があります。主な条件としては、以下の3点が挙げられます。

- 名義人全員の同意を得ること

- 家の売却価格が住宅ローン残債を上回ること

- 家賃保証会社の審査をクリアすること

詳細な利用条件はリースバック会社によって異なるため、まずは問い合わせや無料査定サービスでリースバックの可否を確認することをおすすめします。