リースバックの仕組みについて、事業者側の視点も含めて7年間の実務経験を持つ元営業(1級ファイナンシャル・プランニング技能士:資産設計業務)が詳しく解説します。

ハウス(住宅)リースバックにはどんなからくりがあるのか、なんだか怪しいと感じられている方必見です。

リースバックでは損することを巧妙に隠して契約を結ばせてしまう詐欺的な手口も存在しますが、本来はリースバックは利用者と事業者の双方にメリットのある仕組みです。

今回は、リースバックを安心して利用するためのリースバックの仕組み・からくりについて解説していきます。

検討者さん

検討者さんリースバックの仕組み・からくりを知ってトラブルを防ぎたい

- 事業者側の視点も含めリースバックの仕組みが分かり、漠然とした不安がなくなる。

- リースバックでのトラブルが防げる。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 企画系(バックオフィス)課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

ハウスリースバックは不思議な錬金術?

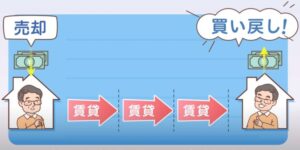

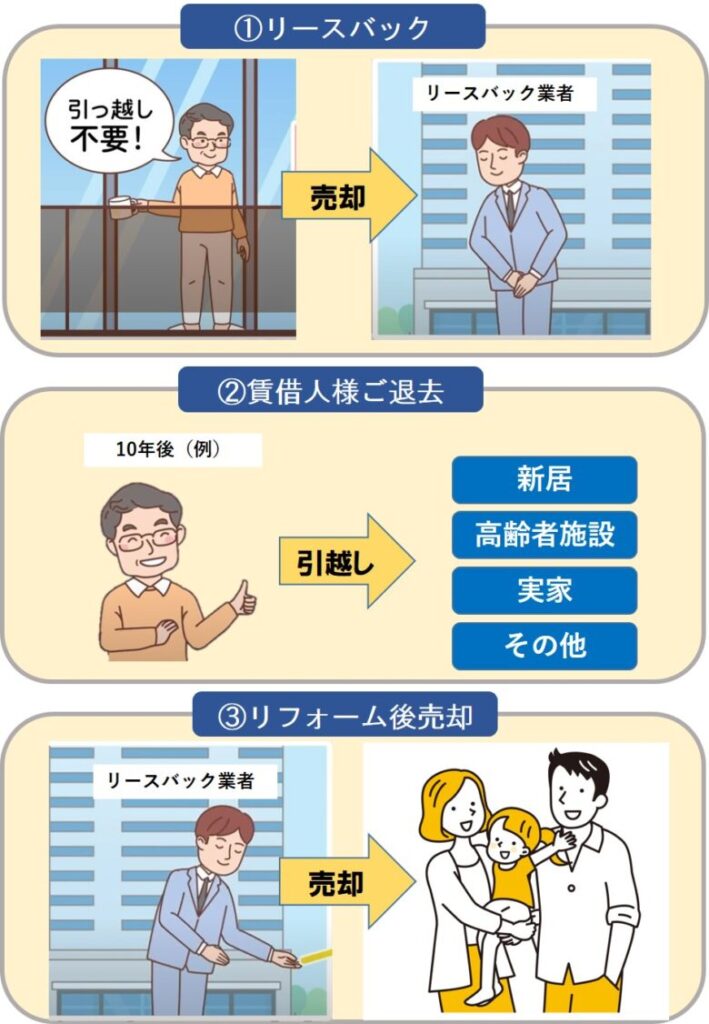

リースバックを利用すると、不動産を売却したあとも退去を求められることなく“自宅”に住み続けることができます。

「他人に自宅を売ったのに引っ越しすることなくそのままマイホームに住み続けていい」という状況は売買が成立したはずなのに自分のものがまだ手元に残っているので、確かに狐につままれたようで混乱してしまう方もいらっしゃるでしょう。

しかし、結論から言ってしまうとリースバックという方法は錬金術でもないし詐欺でもありません。

売り手と買い手の双方にきちんとメリット・得があるから成立する契約なのです。

なお、リースバックと似たものにリバースモーゲージがあります。

リースバックが売却後に賃借して住み続けるのに対して、リバースモーゲージは家を担保にしつつ銀行から融資を受け住み続けられるものですが、最終的に債務者が死亡した後で銀行は売却処分を前提としている、という点に違いがあります。

あなぶき興産竹島

あなぶき興産竹島リースバックは売却、リバースモーゲージは融資になります

物件を「売却」したあとに「賃貸借契約」で住み続ける

売り手が自宅を売却して現金を受け取った後も自由に住んでいい、ということであれば、買い手はお金だけ渡したことになるのでは? と感じられるかもしれません。

しかし、リースバックという仕組みでは、物件の売却後に「売り手」が「借り手」に変わります。

つまり、月々の家賃が発生するということです。自分の家に住んでいるのに賃料を支払うことに違和感を持つ方もいるでしょう。しかし、次のように考えてみてください。

「自宅を売却後、次に住む賃貸物件を探した結果、自宅と同じ物件に行き着いた」

リースバックは、契約の最初から住み続けることが約束されているので混乱しますが、これまで持ち家だった自宅が、賃貸住居に変わるということなのです。

検討者さん売却した後に別の住まいを探さなくてよいのがポイントですね

売却金額や家賃は「期待利回り」に基づいて設定

買い手である不動産事業者や投資家は、不動産を購入することで将来の利益を得ようとしています。

したがって、原則としては物件の価格や賃料は投資額をどれくらいの期間で回収するか、という期待利回りに基づいて設定されます。

リースバック会社によって利回りや賃貸期間に対しての考えが違うため、以下のように査定内容はリースバック会社によって大きく異なります。

A社 売買金額2,000万円 家賃12万円 普通賃貸借契約

B社 売買金額2,000万円 家賃10万円 定期賃貸借契約

C社 売買金額2,500万円 家賃13万円 普通賃貸借契約

利回りと家賃の関係

リースバックで設定される利回りは事業ごとに異なります。また、リースバックする物件(マンション又は戸建て)によっても変わってきます。

以下はマンションのリースバックの場合に一般的に設定されることが多い利回りと家賃の表になります。

| 利回り | 想定家賃 | 立地 | 駅距離 | 築年数 | 利回り解説 | |

|---|---|---|---|---|---|---|

| 3%以下 (取扱難) | - | - | - | - | 1年以内の定期借家契約等で対応できる場合あり。 | |

| 3%~4%台 | 5万~ 8.3万 | 超都市部 | 5分以内 | 5年~10年前後 | 都市部の一部の物件で対応。 | |

| 4%~5%台 | 8.3万~ 9.9万 | 都市部 | 5分~8分 | 10年~15年前後 | 都市部の一部の物件で対応。 | |

| 5%~6%台 | 9.9万~ 11.5万 | 都市部・地方都市 | 8分~10分 | 15年~20年前後 | 一般的な利回り設定。 | |

| 7%~8%台 | 11.5万~ 14.8万 | 地方都市 | 8分~15分 | 20年~30年前後 | 立地・築年数次第でやや高い利回り。 | |

| 8%~9%台 | 14.8万~ 16.5万 | 地方都市 | 8分~15分 | 30年以上 | 立地・築年数次第で高い利回り。 | |

| 10%以上 | 16.5万~ | 地方都市 | 15分以上 | 30年以上 | 利回りは高くなりやすい | |

超都市部 :東京都(23区)、大阪府(市内)の中心部

都市部 :関東圏・関西圏・愛知県・福岡県の都市部

地方・郊外:上記都市以外

あなぶき興産竹島

あなぶき興産竹島実際の査定は異なる場合があるため、上記はあくまで参考程度にご確認下さい。

物件の所有権はリースバック事業者に移る

これまで住んでいた自宅であり、見た目も変わらないため持ち家のときと同様に「自分のもの」と思ってしまいがちですが、物件売却後は当然リースバック事業者に所有権が移動します。

しかし、リースバックの売却時の売買契約書で将来的に買い戻せる内容とすることも可能です。今は一時的に資金がなく自宅を売却するものの、将来的にお金が確保できれば再度所有権を持ちたいという人にも対応することができます。

「普通借家契約」と「定期借家契約」がある

自宅にそのまま住み続けることができるリースバックですが、住み続けるためには契約を別途結ぶ必要があります。それが賃貸物件を借りるときに結ばれる「普通借家契約」もしくは「定期借家契約」です。

「普通借家契約」とは、多くの人が考える“賃貸借契約”です。借り主が希望すれば契約更新できるため、長期間借り続けることも可能です。

これに対して「定期借家契約」とは期間が定められており、契約期間満了後は退去する必要があります。

リースバックの場合、どちらの契約で家を借りることになるかは、事業者や用意されているプランによって異なります。どちらの契約になっているのか、契約時によく確認しましょう。

検討者さん賃貸する期間が未確定の場合はどのような契約が良いでしょうか?

あなぶき興産竹島期間が未確定の場合は、長期で住むことも出来る普通借家契約で検討することがおすすめです

リースバックは不動産取引のれっきとした仕組み

リースという仕組みは、主に西欧で発達した考え方で古くはローマ帝国の時代まで遡ることができるといわれています。

日本においても戦後から急速に浸透し、動産・不動産を問わず多くの分野でリース会社が設立されました。そんななか、個人所有の居宅のリースバックも実は1960年代から提供されていました。

それが2010年代ごろから活発に広告が打たれるようになり、今では多くの人が知る仕組みとなっています。

大家族制から核家族制への移行といった家族のあり方の変化、家のあり方や価値観の変化、そして金融への意識の高まりや多様かつ専門的な情報を手軽に仕入れることができるようになったという現代社会の傾向が、リースバック利用者の増加につながっているといえるでしょう。

あなぶき興産竹島今ではリースバックは通常売却・買取と並ぶ、代表的な売却手法の1つになっています

さまざまな理由で活用されるリースバック

リースバックは、不動産という資産を売却することでまとまった金額の現金を速やかに用意しつつ、そのまま住み続けることができる仕組みです。これを利用しようとするシーンは色々考えられます。

例えば「家族の医療費を捻出できないとき」です。保険で賄うことができないほどの高額な医療費を用意しなければならないという場合、リースバックで現金を用意して乗り切るという選択肢は持っておいてもよいでしょう。

また「老後の安定資金確保」というケースも考えられます。子供が実家を出てしまい、戻ってくる予定もない場合、住み慣れた我が家から離れることなくマイホームをリースバックで現金に変えることができ、老後の資金を確保することができます。

他にも、住宅ローンの支払い滞納して銀行から差し押さえが入り任意売却や競売手続き開始となった場合でも、リースバックが利用されることがあります。

住宅ローン残債以上での売却が必要となりますが、短期間で資金を受け取ることができるため、残債を返済することで抵当権や差押え登記を早期に抹消することが可能となります。

このほか、事業主の方がビジネスチャンスを逃さないためにリースバックを利用し事業に必要な資金調達を行い、事業を成長させた後に不動産を買い戻すというような使い方もあります。

リースバックの事業者にとってのメリット

リースバックの広告を見ていると、メリットがありすぎて怪しいと感じてしまい、穿った見方ばかりしてしまうかもしれません。

しかし、いざというときの選択肢としてリースバックのことをよく理解するために、またきちんとしたリースバック事業者を選ぶためにも、そもそもリースバックは提供する事業者・企業にとってどのような得があるのかという切り口からも見ておきましょう。

【事業者視点】将来の売却益を得られる

リースバック事業者がリースバックを行う最も大きな理由として、将来の売却による売却益があります。

事業者側の基本方針としては、賃借人が将来退去した後に一般の住宅検討者に対して物件を売却して利益を得る、という手法が一般的です。

リースバックの売却価格が成約相場の70%と低くなってしまうのはこれが理由で、リースバック事業者は相場より低く購入しなければ売却による利益を出すことはできません。

また、賃貸中に発生する可能性がある不動産の資産価値の変動(建物の劣化等)にも対応する必要がありあます。

【事業者視点】リース中の家賃収入を得られる

通常の手段で不動産を手に入れた場合、転売または賃借するにしても、次の所有者が見つかるまで空白期間が発生する可能性があります。

しかしリースバックであれば、空白期間が発生しないうえ、仮にリース期間が長期的になっても、事業として損にならないように家賃を設定することができます。

購入した不動産から家賃収入を得るという方法は不動産投資そのものです。

検討者さん将来売却益が得られるのに賃料も必要だとリースバック会社が得をしている様に思ってしまいます

あなぶき興産竹島今すぐに実現しない売却益だけでは事業として考えにくいため、どうしても一定の利回りに基づいた家賃が必要となります

【事業者視点】家賃は家賃保証会社が保証

すべての事業者に当てはまる話ではありませんが、多くの場合、家賃保証会社の審査が通ったうえで賃借人と保証会社間で保証契約を結びリースバック契約を行います。

賃借人が保証会社に入ることで、賃貸人としては家賃滞納リスクが無くなるため、これによって家賃を安定して得られるようにしているのです。

リースバックした人がお金に困っていて家賃が支払えなくなるような状況になったとしても、事業者は保証会社が保証している期間分の家賃収入を確保できるというわけです。

検討者さん保証会社に入れない場合はリースバックは難しいのでしょうか

あなぶき興産竹島大手系のリースバック会社に加入が保証会社が必須となっていることが多くなっています

【事業者視点】定期借家契約は保有期間が短い

先に紹介したように、「普通借家契約」であれば、利用者が望むかぎりずっと住み続けることになります。しかし、「定期借家契約」を望み、一定の期間だけ住んだあとに転居する利用者もいます。

事業者としては、「普通借家契約」の場合には家賃を低めに設定しする代わりに売買金額も調整し将来の価格変動に備えたり、反対に売買金額を高めに設定する場合は家賃を調整し家賃収入を確保します。

しかし、「定期借家契約」の場合には比較的短期で賃借人の退去が確実で、長期で保有するリスクが減るため売買金額・家賃共に柔軟に対応していることが多くなっています。

どちらの場合でも、もちろん事業者も損をしない計画を立てたうえで、きちんとした契約が結ばれるというわけです。

あなぶき興産竹島定期借家契約等で賃貸期間が短いと不動産の保有リスク・コストが無くなるため事業者にとってはありがたい話になります

【事業者視点】買戻しで利益を得られる

買戻しを実際に行う場合には、当初の売却価格より買戻し価格の方が高く設定されるのが一般的です。

この場合、売却価格と買戻し価格の差額が事業者の利益になります。

リースバック事業者は通常、賃借人が退去した後に物件を売却して差額で利益を確保することが一般的ですが、買戻しの場合は予め将来の売却価格をリースバック利用者との間で決めておくことができます。

つまり売却時の利益を確定させておくことができるのです。

尚、リースバック事業者には買戻しを前提としたリースバック商品を提供している事業者もあれば、買い戻しを前提としないリースバック商品に特化している事業者、両方を取り扱っている事業者などがあります。

(ハウス)リースバックを利用する人のメリット

ここからは再び利用者の視点に立ち、主にどのようなメリットのためにリースバックが活用されているかをご紹介します。

一括でまとまった資金をすぐに得られる

リースバックのもっとも大きなメリットとして、住宅という不動産を売却することでまとまった資金を一括ですぐに手に入れられるということが挙げられます。

急に多額の医療費が必要となった際に、短期間で資金を確保する方法としては各種のローンの他に、リースバックを検討するという人も少なくありません。

条件さえ合致すれば、事業者が速やかに査定を行い、ただちに現金化し受け取ることが可能です。実際、そういったスピード重視のプラン提供をウリにしている事業者も多くあります。

住宅ローンを完済できる

一般に、リースバックの契約ができるということは住宅ローンが清算できることを意味します。なぜなら、多くの場合住宅ローンの額が売却額を下回らないと契約が成立しないからです。

つまり、リースバックによって住宅ローンを完済することができ“肩の荷”を下ろすことができるというわけです。老後に羽を伸ばしたいと考えている方にこれは大きなメリットと感じられるようです。

定年退職後に住宅ローンの残債がある場合に、毎月の支払いが難しいと感じている人が住宅ローンを完済し毎月の負担を抑えることができれば安心して定年後の生活を送ることができます。

あなぶき興産竹島定年退職後に住宅ローンの残債がある場合にも、毎月の返済額を抑えるためにリースバックがよく検討されています

得られた売却資金の使途は自由

当該物件の住宅ローンが完済されれば、資金の使途は自由です。

これは、住宅ローンを完済した家でリースバックを契約すれば、丸々自由な資金が手に入るということです。

そのため、個人事業主が事業資金としてリースバックを検討する場合もあります。

住み慣れた家・住環境でそのまま生活を続けられる

リースバックによって続けられるのは住宅に住むことだけではありません。

これまで日常生活を送ってきた町の環境や買い物に行く店舗、ご近所付き合い、よく利用する公共施設や行きつけのレストランなど生活のすべてがこれまでのままキープできるということです。

あなぶき興産竹島特にこどもが小学生の場合は転校させることが難しいため、今の自宅に住み続けるメリットがあります

住宅を売却したことを周囲に知られることがない

マイホームを売却すると「お金に困っているのでは」と思われてしまうことを心配される方がいらっしゃいます。実際には色々な事情があるわけですが、「家を売った」という事実だけで勝手に邪推する人は少なからず存在するでしょう。

リースバックは、外見上は何も変わらず生活を続けられるので、基本的にはこういった心配がありません。

ただし、マンションの理事会の兼ね合いや土地の境界明確化などで、場合によっては家を売ったことが知られてしまうケースもあります。

優良事業者を選べば、快適な条件で賃貸生活を続けられる

事業者視点でご紹介したように、事業者は投資した資金を回収するためにサービスを提供します。回収計画がゆったりしたものであれば、それだけ売り手の負担も少なくて済むでしょう。

したがって、大手など経営に余裕のあるリースバック事業者であれば条件のよい契約を交わせる可能性が高まります。

もちろん、ネームバリューだけで決めるのではなく、きちんと契約書を確認し、場合によっては専門家に相談するなどして納得のいくプランを選ぶ必要はあります。

優良事業者は事例紹介なども積極的に行っています。自分のやりたいこと、やろうとしていることのモデルケースを参考にするのもよい方法です。

検討者さん大手の優良事業者の選び方が分からないのですが

あなぶき興産竹島大手のリースバック会社のについては以下の記事でも纏めていますので参考にしてください

固定資産税や管理費、修繕費など物件所有に関する諸費用の負担がなくなる

マイホームを所有する場合、固定資産税や修繕費といった費用がついて回ります。しかし賃貸物件であれば、こういった諸費用の負担がなくなります。

ただし、これもリース時の契約によって異なります。「雨漏りがあるけど、もう賃貸物件になったのだから大家になんとかさせよう」と思ったら契約書には「借り主負担」となっていてトラブルに発展するケースなども考えられるため、契約時にしっかり確認しておくことが大切です。

不動産相続に関する悩み・トラブルを解消しやすい

高齢者の悩みとしてよく挙げられるのが相続問題です。

特に不動産は分割して相続すると管理や手続きが煩雑になるため、誰が相続するかで揉めたりする原因になりやすい資産といえます。

リースバックを利用すると、そもそも物件の所有権がなくなるため、こうしたトラブルの予防になります。また、現金という簡単に分割できる資産になることも相続トラブル対策といえるでしょう。

ハウスリースバックのデメリット・注意点

多くのメリットがあるリースバックですが、事前に把握しておかなければデメリットとなる可能性もある、注意しておきたいポイントをご紹介しておきます。

住み続ける間、月々の家賃が発生する

住み続けられることがメリットである反面、住み続ければそのぶんだけ、従来は支払う必要のなかった家賃が発生することになります。

これまでなかった出費のため、釈然としないものを感じる方もいらっしゃることでしょう。

検討者さん売却金額が高くても家賃も高ければ結果的に支払えなくなりそうです

あなぶき興産竹島長期で住み続ける場合は、無理なく支払える家賃設定が重要です

リフォーム・改修を自由にできない

自分の家であれば自由に改修することができますが、リースバックをすることで所有権は第三者のものになります。

事業者は物件の価値を毀損したくないので、設備の改修内容によっては認められないこともあります。こうした項目も契約書に明記されるのでよく確認しましょう。

契約の種類によっては、永続的に住み続けられるわけではない

普通借家契約と定期借家契約の項目でも説明しましたが、普通借家契約であれば契約の更新を行い住み続けることができます。しかし定期借家契約では満期になれば退去しなければなりません。

また、仮に普通借家契約であっても、契約の更新に伴い退去は求められないものの、状況によっては賃料などの条件が変化することも考えられます。

きちんとした仕組みのハウスリースバックを選ぶためのポイント

以上の解説で、リースバックはきちんとしたからくりで成り立ち、事業者と利用者双方にメリットがあるサービスとして提供されていることがご理解いただけたでしょうか。

最後に、実際にリースバック事業者を選定する際のポイントをご紹介します。

実績が多く長く続いているリースバック事業者を選ぶ

不動産取引は大きな契約です。実績が多く長く続いているということは、それだけトラブルもなく経営ができている事業者と考えられます。

大手企業であれば個人情報保護にも注意しているため、安心して相談することができます。

また、大手企業の関連会社などは経営が安定しているという見方もできるため、無理な契約内容にならないという期待もできます。将来的な倒産リスクも少ないと言えます。

もちろん、有名企業であることだけでなく、自分が求めている内容のリースバック商品が提供されていることが重要ですが、事業者を絞り込む際には創業年数やこれまでの実績を確認することが大切です。

最近ではインタネットを利用して、各会社のサイト(ホームページ)にてリースバックに関する情報を調べるも容易となっています。各社の商品の特徴やよくある質問等を確認し、情報収集を行いましょう。

長期間住み続けたい場合には「普通借家契約」を選ぶ

リースバックを利用した後も特に住居を変えるつもりがないということであれば「普通借家契約」になっていることを確認してください。

いわゆる賃貸物件と同じように特段の事情がない限り好きなだけ住み続けることができます。

昨今の賃貸借契約は借り手の権利も保護されるようになっているので、契約書を交わす前にきちんと権利を主張することが大事です。

予めじっくり状況を相談でき、家賃設定も柔軟な事業者を選ぶ

利益優先の事業者は契約を急がせたり、家賃設定に柔軟性を欠いたりする可能性があります。

専門知識を持ったスタッフに無料相談することができたり、ライフプランに合わせて柔軟に家賃を設定してくれるような事業者を選びましょう。

ただし、具体的な家賃は見積もりを依頼してみなければ分からないことも多いため、まずは数社の簡易査定を依頼し条件を比較検討することがおすすめです。

物件の設備保証など、付加価値の多い事業者を選ぶ

通常の賃貸物件と同じように設備の保証をしてくれる事業者を選びましょう。

事業者によっては、お手伝いの訪問サービスやハウスクリーニングなどを提供してくれるところもあります。どんな付加価値を提供してくれるのか、一覧にしてわかりやすく提示してくれる事業者などがおすすめです。

あなぶき興産竹島あなぶきのリースバックでは、賃貸中の設備故障にも対応しています

ハウスリースバックの「からくり」を正しく理解すれば正しい活用につながる

リースバックという取引は、売り手ばかりが得をする妙な話、というわけではなく、きちんとしたからくりのもとで提供されているサービスです。

利用者にも、物件の買い手となる事業者にもメリットがあることから、現在では資金調達などの際にも多く選ばれる不動産取引となっています。

今回、売り手のメリットだけでなく、事業者目線でもリースバックというものを解説しました。

ぜひ参考にして納得できるリースバック契約を結んでください。