リースバックの利用は「トラブル」が心配? 安心して活用するためのポイントや事例を紹介

自宅を売却し一括で大きな資金を得られたうえで、そのまま住み続けることもできるのがリースバックというサービスです。

利用者にとってメリットが多い仕組みであるからこそ、「そんなうまい話があるの?」「トラブルがあるのではないか」と心配する声も、ときおり耳にします。

この記事では、実際のご利用検討者のために、どのような部分が懸念点となる可能性があるのか、実際のトラブル事例にはどのようなことがあるのか、および回避方法などを具体的に解説しています。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックは基本的には安心して利用できる仕組み

前提として、リースバックという仕組みそのものについては、きちんと内容を理解し、自分の状況や希望と考え合わせたうえで利用すれば、何ら心配の要らないサービスです。

トラブルの話に入る前に、まずはリースバックとはどういうものなのかについて、簡単にご紹介します。

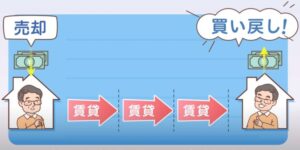

リースバックとは

リースバックは、不動産会社や建設会社、住宅販売会社などの「リースバック事業者」が提供する、売買&賃貸借が一体型となった不動産取引サービスです。

リースバック利用時には、自分が所有する不動産を通常の不動産売却とほぼ同じように売却し、すぐに売却資金を得られますが、それと同時にリース契約が結ばれます。

そのため、自宅を売却したあとも賃貸として家賃を支払いながら、そのまま住み続けることができるのです。

▼リースバックについての前提知識は、こちらの記事もぜひあわせてご覧ください。

リースバックの契約内容はリースバック事業者ごとに異なる

リースバックの賃貸借契約において、後述する「普通借家契約」となるのか、「定期借家契約」となるのか、および物件を買戻しする前提での契約になるのか、など契約の詳細については、提供事業者やその商品内容ごとに異なります。

したがって、リースバックを利用するにあたってご自身が思い描いている具体的な将来設計などがある場合には、きちんとサービス内容を比較検討したうえで、適したサービスを選ぶ必要があります。

そのことを踏まえたうえで、ぜひ本記事で紹介するトラブル事例をチェックしてみてください。

リースバックのトラブルを考えるまえに理解しておきたい前提知識・基本的なポイント

リースバック利用検討時や、リースバック事業者へ相談する際などにも役立つ、前提知識として重要なポイントを順に解説します。

「普通借家契約」と「定期借家契約」

リースバックでは、自宅の売却後にその物件に引き続き住むための賃貸借契約を結びますが、この賃貸借契約には大きく分けて「普通借家契約」と「定期借家契約」の2種類があります。

この2種類については、リースバック事業者ごとにいずれか片方の契約形態を用意している場合と、両方の契約形態から選べる場合があります。

「普通借家契約」は、ごく一般的な賃貸アパート・マンション契約などでもよく見られるような、住み始めてから一定期間(2年など)を迎えるたびに賃貸期間を更新できるタイプの賃貸契約です。

例えば賃貸で住み始めてから2年経過したタイミングで、さらに住み続けたい場合には賃借人(借り主)の意思で自由に更新できます。

賃借人側の住居の使い方に問題があったり、家賃滞納や重大な契約違反があったりといったよっぽどの理由がないかぎり、賃貸人(貸し主)側が一方的に契約更新を拒否するようなことはできません。

そのため、リースバックで売却した物件に、できるだけ長く住み続けたい、いつまで住むかはじっくり考えたい、というような場合には普通借家契約のリースバックを選択することをおすすめします。

一方で「定期借家契約」は、契約時に定められた最初の賃貸期間が満了してしまうと、賃借人は基本的にその家を退去しなければならなくなります。

実際には、賃借人側に住み続けたいという希望がある場合には「応相談」というケースもありますが、定期借家契約においては賃貸人側には契約更新(再契約)に応じなければならないというような「義務」は生じませんので、結果的に更新とならない場合も多くあります。

「再売買の予約」と「買戻し特約」

様々なインターネット上の情報などでリースバックについて調べていると、「リースバックは将来的に自宅を買い戻せるから安心」というような文言を見かけることも多くあるかもしれません。

しかし、リースバック利用後、売却したその物件の買戻しについてはできる場合とできない場合があるので注意が必要です。

リースバックで将来的な買戻しに関して結ばれる契約には、おもに「再売買の予約」と「買戻し特約」があります。

「再売買の予約」は、当該不動産をいずれ買い戻すことを前提に、リースバック契約時点で「将来的にどれくらいの金額で買い戻すのか」「いつまでに買い戻すのか」といった詳細までを契約として交わす方法です(具体的な契約内容については、同じ「再売買の予約」のなかでも様々なパターンがあります)。

一方の「買戻し特約」は、民法579条で定められている制度です。不動産を売った際の金額と同額を支払えば、不動産の売買契約そのものを「解除」できるという旨が定められています。

リースバック契約時に、この特約を付け加えておくことによって買戻し特約が成立します。あくまで「解除」に関する特約であるため、リースバック契約(そのうちの、物件の売買契約)と同時に定めることが必須となります。

尚、一般的な傾向として、リースバックサービスで採用されているのは両者のうち「再売買の予約」であることのほうが、比較的多くなっています。

また、無用な契約条件などをあえて省き、リース時の家賃額を抑えるなど利用者の利便性をより高めるためといった理由で、そもそも再売買や買戻しをまったく前提としていないリースバック商品も多くあり、利用者のニーズによってはこちらのほうが適しています。

リースバックでの物件売却額はどのように決まる?

リースバックで物件を売却する際には、基本的には「通常の不動産売買で売却した場合の相場価格よりも、低めの売却額となる」と覚えておきましょう。

ここでいう通常の不動産売買とは、つまりリースバックのような「売却後にも住み続ける」といったことを前提としない、単に物件を売ってしまって自分は退去する、ということを指します。

リースバック利用時の物件売却額の相場は、通常の不動産売買の相場(売り出し時の価格ではなく、成約時の価格)と比べておよそ70%前後となることが多くなっています。

これは、リースバックという商品が事業者にとっては「のちに利用者が退去した際、その時点で初めて売却利益を出せる」という仕組みであることや、物件リース中も管理や設備フォローなど高品質なサービスを賃借人へ提供するため、また家賃をなるべく低く設定できるようにするため、など様々な理由によるものです。

尚、リースバックにおいて物件売却額が検討される際には、例えばもともと不動産売買が活発となっているエリア(流動性が高いエリア)の物件は比較的高値になりやすかったり、建物の築年数が考慮されたりと、様々な要因が金額に影響します。

築年数については必ずしも新しければ高い額になるというわけではなく、事業者のニーズや方針によっては、将来的な下落リスクが少ない古めの物件のほうを高く買取るという場合もあります。

自宅の売却相場をもとにリースバックを検討する際には、これらの要素もあることを考えに入れつつ、リースバック事業者に具体的に相談することをおすすめします。

リースバックでの賃貸家賃はどのように決まる?

賃貸時の家賃についても物件売却額と同じく、必ずしも一般的な賃貸相場とは一致しませんが、基本的にはある程度その地域や物件レベルの家賃相場が参考とされつつ、決定されます。

ただし、物件売却額とのバランスや、事業者側の収益計画など様々な要素を踏まえつつ決定されるため、通常のその地域の賃貸相場と比較すると、高めとなるケースもあります。

尚、リースバックは例えば「月々の住宅ローンの負担がきつい」という方でも選択しやすいサービスであるという特性上、その物件のもともとの住宅ローンの月額と比較すれば、リースバック後の毎月の家賃は低くなることがほとんどです。

そのため、「物件売却により住宅ローンを完済→リースバックで賃貸物件として住み続ける」という選択をとる利用者が多くいらっしゃいます。

戸建て向けリースバックなのか、マンション向けリースバックなのかは事業者ごとに異なる

所有している不動産を現金化できるリースバックですが、戸建て住宅で利用できるサービスなのか、マンションの場合に利用できるのかは提供事業者により異なりますので、あらかじめ確認しておきましょう。

尚、戸建て/マンションの両方に対応しているリースバック事業者も存在します。

リースバックと並べて比較検討されやすい通常売却や不動産ローン、リバースモーゲージ

不動産を所有している方が、まとまった資金が必要になった場合に検討する方法としてリースバック以外に挙がりやすいのが、「通常売却」「不動産ローン」「リバースモーゲージ」です。

きちんと比較検討し、ご自身に合った方法を選ぶためにも、それぞれの概要を理解しておきましょう。

- 通常売却

-

持ち家を、単に売却してしまう方法です。他の方法と異なり、その住宅に住み続けることはできなくなります。

また当然のことながら、「自宅を手放した」ことはご近所の方にもはっきりと分かるかたちとなります。

- 不動産担保ローン

-

持ち家に住んだまま、物件を担保としてお金を借りる方法です。

融資額については物件そのものの価値のほか、利用者の信用情報などをもとに決定されます。

- リバースモーゲージ

-

こちらも不動産ローンと同じく、持ち家を担保としてお金を借り受ける方法です。

不動産ローンと異なる点としては、第一に借入額は一括で得られるのではなく、毎月定額というかたちでの受け取りとなるケースが多いこと、第二に利用者が亡くなった時点で物件は売却されるということです。

また、借入による毎月の負担は基本的に借入金の利息分のみとなります。

リースバックで賃貸利用中、「物件の所有者が変わる」ことはありえる

リースバックの仕組みや前提をよく知らない方がリースバックを利用した場合で、「事業者に売却したはずなのにいつの間にか物件の所有者が変わっていた」という状況が発生してトラブルになるケースを耳にします。

しかし、リースバック事業者が運営都合などで第三者へ物件を売却するケースは、普通にありえることであり、このこと自体は決してトラブルではありません。

リースバックで利用者が賃貸居住している間に物件が第三者へ売却された場合は、賃貸借契約内容が新しい所有者に引き継がれるようになっています。したがって普通賃貸借契約であれば変わらず住み続けられるのです。

リースバック利用時にはこの点もあらかじめ把握しておき、心配なことがあれば事前に事業者へ確認しておきましょう。

▼普通借家契約で安心して長く住み続けられる、マンション専門リースバックは「あなぶきのリースバック」へ!

リースバックのトラブル事例①「物件の売却額が想定よりもかなり安くなってしまった」

ここからは、世間一般的に「リースバックを利用したことによるトラブル」としてよく挙げられるケースを解説します。

いずれの場合でも、リースバックの仕組みをきちんと理解し、正しく利用すれば回避できる事項となりますので、ぜひ回避策とあわせてご参考になさってください。

ひとつめは、資金調達の手段と期待してリースバックを利用したのに、「売却査定額が想定よりもかなり安くなってしまった」というケースです。

前提知識の項でご紹介したように、リースバック時の物件売却額は通常の不動産売買の相場(成約時の価格相場)のおよそ70%前後をベースとして、そのほかエリアの人気度や建物の築年数、事業者側の利益計画など諸条件によって決定されますが、なかには利用者が「買い叩かれた」と感じてしまうほどの、かなり低い査定額となってしまうケースも残念ながら存在しているようです。

また、強引な営業により利用者に検討の余地を与えず、一般的な相場なども分からないうちに契約まで進んでしまう、というようなケースがトラブルにつながっています。

トラブル解決策・未然に回避する方法

もっとも大切なことは、事前に当該物件の売却相場をなんとなくでも調べておくことです。

前述のように、通常売却とリースバックでは必ずしも相場は一致しないという点は留意しておくべきですが、一般的な不動産売買での相場を知っておくだけでも、著しく低い査定額を鵜呑みにしてしまうようなことは避けられるでしょう。

また、複数のリースバック事業者で相見積もりをとる方法も、悪質な事業者を見分けるために有効な方法です。

尚、物件の売却額はその後のリース家賃の額や、住み続けられる期間などにも関連する場合があるため、単純に比較した売却額の高さだけが優良性を推し量るポイントではないという点は、留意しておきましょう。

リースバックのトラブル事例②「家賃が支払えなくなり、滞納→契約解除となってしまう」

リースバックで住宅に住み続けるためには賃貸借契約を結ぶことになりますので、万が一、生活が苦しくなったなどの理由で家賃滞納が発生し、なおかつ滞納が長引いてしまった場合には、一定期間ののちに契約解除となり強制退去へとつながってしまいます。

この点は、賃貸借契約を結ぶ以上は当然のことですので、トラブルではありません。

ただし、そもそもの家賃設定が一般的な相場よりも異常なほど高く設定されていた、などの理由で家賃滞納へとつながってしまっているケースもなかには見られます。

トラブル解決策・未然に回避する方法

まずは、リースバック利用時に「持ち家は売却され、今後は賃貸で住むことになる」ということをしっかりと把握しておき、長期的な視点で事前にしっかり計画することが何より大切です。

長く住み続けていく間には、例えば仕事のリストラ、収入減、医療費の急な増大などの望まぬ事態も起こり得るため、そういったイレギュラーな状況も想定しておくことが理想的でしょう。

また、そういった面も含めあらかじめ無料相談などで確認でき、無理のない家賃設定ができる事業者を選んでおくことがとても重要です。

リースバックのトラブル事例③「賃貸中の設備修繕費・諸費用など、想定していない費用が発生した」

通常の賃貸借契約と同様にリースバックの賃貸借においても、居住空間内の設備に関する修繕費用や、建物に関する諸経費がどのようになるかを確認しておくことは大切です。

トラブルになりやすい事例としては、例えば「家を売却したのだから設備もすべて今後は買主が負担すると思っていたのに、違った」「マンションに関する毎月かかる諸経費が、結局一部は自分負担になってしまった」などの、事前に契約内容を確認しておかなかったことによるトラブルが見られます。

トラブル解決策・未然に回避する方法

リースバック利用前に、賃貸居住中の設備修繕費や諸費用の扱いがどうなっているかを契約内容でしっかり確認しておくことが大切です。

尚、リースバックでは不動産が自己所有から事業者所有へと変更になるため、例えば「固定資産税」、マンションの場合の「管理費」や「修繕積立金」などの、持ち家だった際に必要だった負担は基本的になくなります。

一方で住居に関する火災保険料の一部や、居住者の過失による設備故障・破損などについてはリースバックにおいて借主負担となることがほとんどですので、この点も理解しておきましょう。

細部はやはりリースバック事業者によって異なりますので、自分が利用するリースバック事業者の契約でどのような取り決めとなっているかを確認しておくことが重要です。

リースバックのトラブル事例④「物件を買戻しできると思っていたのに実際はできなかった」

リースバックを利用される方のなかには、「資金は必要なものの、大切な家を将来的には買い戻したいので、通常売却ではなくリースバックを選ぶ」という方もいらっしゃいます。

しかし、前提知識の項でご紹介したように、物件の買戻しをするためには「再売買の予約」あるいは「買戻し特約」が必要であり、また買戻し特約に関しては売買契約時に同時に締結しておくことが必須となります。

こういった前提を知らないままリースバックを利用してしまったばかりに、「広告などでリースバックは買戻しできると見たので、すべてのリースバックが無条件でそうだと勘違いしていた」といった状況で、あとあと後悔につながってしまったというケースもあるようです。

トラブル解決策・未然に回避する方法

将来的に物件を買い戻したいというニーズがある場合には、そもそも「再売買の予約」や「買戻し特約」が付けられる契約なのかを事前に事業者へ確認しておくことが大切です。

そもそも買戻しを前提としないリースバックサービスも多くあり、その場合にはリース後の家賃が比較的低く抑えられていたり、賃貸中の高品質なサービスが用意されていたりというケースもあるため、「本当に買戻しが自分にとって第一の優先事項なのか」という点も含め、サービス利用前に慎重に検討しておきましょう。

リースバックのトラブル事例⑤「賃貸で居住中に、物件の所有者が変わってしまった」

前提知識の項でご紹介したように、リースバックを利用して賃貸居住中に、「物件の所有者が変わってしまう」ことは実は一般的に有り得ることです。

しかしその点についてまったく想定していなかった、急に所有者が変わったことを知らされてパニックになった、というような事例がときおり見られます。

「もうこの家には賃貸でも住めなくなるのか?」という心配につながってしまうケースです。

トラブル解決策・未然に回避する方法

リースバックで、物件を買取った事業者から所有者が別の第三者へと移ってしまうこと自体は、仕組み上有り得ることだと認識しておきましょう。

但し、こういった場合でもリースバック契約がしっかりと引き継がれるようになっているかを事前にしっかりと確認しておくことは大切です。

リースバックのトラブル事例⑥「いつまでも済み続けられると思っていたのに退去を命じられた」

「家を売却してもそのまま住むことができる」というのがリースバックの大前提ですが、「自分が望むかぎり、持ち家のときと変わらずいつまでも住み続けられる」と単純に解釈してしまうと、のちにトラブルに発展してしまう可能性があります。

特に、リースバックの賃貸借契約が「定期借家契約」であった場合には、定められた期間を迎えた時点で、かつ貸主が再契約に応じない場合には退去しなければなりません。

トラブル解決策・未然に回避する方法

当該物件にできるだけ長く住みたい、自分が望むかぎりいつまでも住みたい、という利用前提がある場合には、「普通借家契約」を選択できるリースバックサービスを選びましょう。

もちろん、普通借家契約であっても家賃滞納が続いたり、契約者・居住者の重大な契約違反などがあった場合には退去しなければならないこともありますが、少なくとも定期借家契約のように契約期間満了で退去しなければならないという事態は発生しません。

リースバックのトラブル事例⑦「家族と揉めごとになった」

リースバックは、基本的にその物件の所有者(名義人)の意思で契約・利用できるサービスです。

そのため、なかには「別居の家族や、相続人には何も話さずにリースバックへ申し込んだ」という利用者の方もいらっしゃいます。

しかしこのようなケースの場合、話を聞いていなかった家族や相続人があとになってリースバックのことを知り、「自分がいつまでも住めると思っていた、相続できると思っていた不動産がいつの間にか他人の所有になっていた!」と揉め事になってしまう事例があります。

トラブル解決策・未然に回避する方法

リースバック契約は保証人不要(家賃保証会社だけ利用)というケースが多く、また家族に無断で利用できることが多いサービスではありますが、それでも家族や相続人とは事前にしっかり相談しておくことをおすすめします。

リースバックを利用する目的や、どのようなメリットを得られるか、将来設計などについて家族全員のこととして話し合っておき、リースバックの利用可否を決定しましょう。

リースバックのトラブル事例⑧「そもそもリースバック契約ができないという結果になった」

この点は、リースバック利用後のトラブルではなく申込時点での話となりますが、例えば「営業担当者の熱心な誘いや、広告宣伝などでリースバックの有用性を知り、利用するつもりで色々と将来の計画を立てたり関連する段取りも進めてしまったのに、結果的にリースバックを利用できなかった」という事例があります。

本人がリースバックを利用するつもりなのに結果的に利用不可となってしまうケースには、例えば物件売却の査定額が住宅ローン残債を下回り、かつ補填する資金も用意できない場合や、申込時の家賃保証会社の審査が通らなかった場合、住宅の共同名義人の同意を得られなかった場合などがあります。

利用できないということ自体はトラブルとはいえませんが、絶対にリースバックを利用できるものだと早とちりしてしまい、売却資金の使い道の算段や将来設計を進めてしまった……ということになると、取返しのつかない事態に陥りやすく、トラブルにつながるでしょう。

トラブル解決策・未然に回避する方法

この点は、何より「リースバック利用時には条件や審査があり、共同名義人の同意も必要」といったことを理解しておくことが重要です。

そのほか、リースバック事業者やサービスごとに状況が異なってきますので、当該事業者に細部まで確認しておくことが大切です。手続きの流れのなかで、どのような段階でリースバックを利用できることが確定するのか、売却資金はどのくらいの期間で実際に受け取れるのか、といったことも含め、担当者に事前相談しておくと良いでしょう。

事前にしっかり検討しておくことでリースバックのトラブルを回避

本記事では、世間一般的に「リースバックのトラブル」として挙げられやすい様々なケースや対策を中心に、リースバックを安心して活用するための事前知識をご紹介しました。

ご紹介したように多くのケースで最も大切になるのは、リースバックの契約内容を事前にしっかりと確認し、また慌てて事を進めず、デメリットと成り得る点がないかも含めて家族とも話し合ってじっくり決定するということです。

大切な持ち家を活用し素敵な将来を設計するための選択肢として、ぜひリースバックを正しく活用してください。

▼普通借家契約で安心して長く住み続けられる、マンション専門リースバックは「あなぶきのリースバック」へ!