自宅を売却してもそのまま住み続けられる「リースバック」。

近年では老後資金の確保や相続対策として利用されることが増えています。

不動産には税金も深く関わってきますが、リースバックを検討する上で「リースバックでも3000万円特別控除が使えるの?」という点は気になるのではないでしょうか。

この記事では、リースバックの基本から譲渡所得・税金の扱い、3000万円控除の条件と手続きまで、1級FP(ファイナンシャルプランナー)の視点で安心して理解できるよう詳しく解説します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

リースバックとは何か

リースバックの基本的な仕組み

リースバックとは、現在住んでいる不動産を不動産会社などに売却し、その後は賃貸契約を結んで同じ家に住み続けることができる不動産取引の一種です。

この方法では、自宅という大きな資産を現金化しながらも、生活環境を変えることなく居住を継続できるため、「老後の資金確保」や「相続対策」「借金整理」などを目的とした資産の見直しに活用されています。

リースバックの仕組みとステップ

以下は一般的なリースバックの流れです。

- 不動産会社に査定依頼(リースバック対応可の会社を選定)

- 売買契約を締結し、所有権を移転

- 同時に賃貸契約を締結

- 売却代金を受け取り、家賃を支払いながら住み続ける

売却金額は通常の市場価格よりやや低め(70〜80%)になることが多いですが、まとまった資金を手に入れながら、安心して住み続けられるのが最大の魅力です。

関連制度との違い

- リバースモーゲージ:自宅を担保に融資を受けるが、所有権は手放さない(亡くなると売却で精算)

- 任意売却:ローン返済困難時に金融機関の同意を得て売却するが、基本的に住み続けられない

- 通常売却:売却後は引っ越しが前提

リースバックは「所有から賃貸への切り替え」であり、他の金融商品とは仕組みや目的が異なります。

リースバックのメリットとデメリット

メリット一覧

- 自宅に住み続けられる安心感

- まとまった現金を一括で得られる(老後資金や借金返済に活用)

- 相続財産を減らすことで相続税対策にも

- 柔軟な資産活用が可能(必要に応じて買戻しも可)

デメリット一覧

- 売却価格は市場価格より低め(約7〜8割)

- 家賃の支払いが発生し、将来的に負担になる可能性も

- 長期の賃貸契約が保証されるわけではない

- 契約内容によっては再契約・退去リスクもある

比較しやすいポイント

| 項目 | メリット | デメリット |

|---|---|---|

| 資金 | 現金化できる | 売却価格は安め |

| 住居 | 引っ越し不要 | 家賃負担が増える可能性 |

| 税制 | 相続対策になる | 譲渡益に税金が発生する場合あり |

リースバックの仕組みやメリット・デメリットについては次の記事で詳しく解説しています。

リースバックにかかる税金について

譲渡所得税の概要

リースバックは自宅の売却を伴うため、「譲渡所得税」の対象となります。

譲渡所得とは、以下のように計算されます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

この所得に対して税金がかかりますが、3000万円特別控除を活用することで非課税にできる可能性があります。

売却額が大きい場合や控除が使えない場合には、数十万円〜数百万円の税負担が生じることもあるため、事前に税理士に相談するのが安心です。

固定資産税の扱い

リースバック後は不動産の所有者が買主(多くは不動産会社)になるため、固定資産税は基本的に買主の負担となります。

売主側が支払う必要はなくなりますが、契約の中に「家賃に固定資産税相当分が含まれている」ケースもあるため、契約内容の確認が必要です。

印紙税と登録免許税

売買契約書には「印紙税」がかかります。例えば、1000万円超5000万円以下の契約には1万円の印紙税が必要です。

また、登記の際には「登録免許税」も必要です。これは不動産の名義変更時に課せられる税金で、所有権移転登記には売却価格の0.4%(原則)が課税されます。

これらの納税は通常、司法書士や不動産業者が代行して行います。

リースバックにかかる税金については次の記事でも解説していますので、ぜひご覧ください。

3000万円特別控除の活用方法

特別控除の適用条件

3000万円特別控除を使うには、以下の条件すべてに該当する必要があります。

- 売却物件が本人の「居住用財産」であること

- 売却後3年目の12月31日までに譲渡所得の申告を行うこと

- 売却相手が親族や自社など特殊関係人でないこと

- 同一物件に対して過去に特別控除を使用していないこと

特別控除の計算例

【例】

- 売却価格:3,500万円

- 取得費:1,000万円

- 譲渡費用:100万円

譲渡所得 = 3,500万 −(1,000万+100万)=2,400万円 → この譲渡所得に対して3000万円特別控除を適用すると 非課税 になります。

【別例】

- 譲渡所得が3500万円 → 控除後:500万円が課税対象

このように、控除が使えることで大きな節税が可能です。

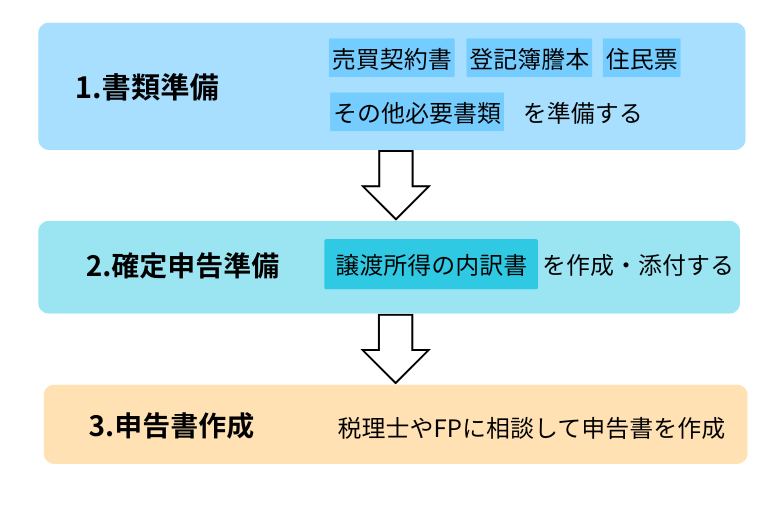

特別控除を受けるための手続き

特別控除を受けるための手続きとして、次の様に確定申告の準備をします。

申告は売却した翌年の2月16日〜3月15日が基本期間です。節税を成功させるためにも、事前準備が重要になってきます。

リースバックと譲渡所得税の計算方法

譲渡所得の算出方法

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

ここで「取得費」が不明な場合は、売却価格の5%をみなし取得費として扱うことも可能です(ただし節税効果は薄れます)。任意売却や相続取得の場合なども、FPや税理士と相談して対応しましょう。

税率の考え方

譲渡所得税の税率は以下の通りです。

- 短期(所有期間5年以下):39.63%(所得税+住民税)

- 長期(5年超):20.315%(所得税+住民税)

これに加えて、復興特別所得税(2.1%)も加算されるため、正確な税額を把握することが大切です。

所有期間による影響

売却した年の1月1日時点で「所有期間が5年を超えていれば長期譲渡所得」となり、税率が下がります。

これにより、控除を使った上での節税効果が最大化されるため、売却タイミングは重要です。

リースバックによる節税対策

マイホーム売却の軽減税率特例

マイホームを売却する際、条件を満たせば軽減税率(14.21%)が適用されることがあります。

この制度は譲渡所得が6000万円以下など一定の制限がありますが、控除との併用も可能なため、非常に有効です。

また、仲介手数料やリフォーム費用も譲渡費用として差し引ける場合があるため、領収書はきちんと保管しましょう。

譲渡損失の繰越控除について

自宅を売却して譲渡損失が出た場合、その損失を最大3年間、翌年以降の所得から控除することができます(住宅ローンが残っている場合など)。

相続や資金繰りの観点でも有利に働くため、損失が出たケースでも申告を忘れないことが大切です。

リースバックに関するよくある質問

リースバック時の消費税はどう扱われる?

基本的に土地の売却には消費税はかかりませんが、建物部分にはかかることがあります。

また、家賃にも原則として消費税は含まれません(住宅の賃貸は非課税)が、事業用物件の場合は課税されるため、契約内容の確認が必要です。

将来の買戻し時の税金は?

リースバック契約に買戻し条項がある場合、その後の再取得も「売買契約」として税金が発生します。

登記・印紙税・取得税のほか、譲渡所得が出る場合は税負担も再発生します。

リースバックを利用する際の注意点

親族間取引の留意点

親族間での売却は、税務署から「形式的」と判断されるリスクが高いため注意が必要です。

契約書をしっかり作成し、家賃の授受や登記の手続きを厳格に行いましょう。

取得費用不明時の対処法

取得費用が不明な場合、過去の売買契約書・登記情報・領収書などを探しましょう。

見つからない場合はみなし取得費(5%)で計算できますが、税負担が大きくなるため、記録の整理が節税に直結します。

税金が高くなるケースの確認

査定価格が高額になるほど譲渡所得が大きくなり、控除を超える場合に税金が発生します。

実際の取引事例を参考に、税理士と相談しながら売却価格と控除のバランスを検討しましょう。

まとめ|リースバック×3000万円控除で賢く資産活用を

リースバックは、住まいを確保しつつまとまった資金を得られる魅力的な方法です。

さらに、3000万円特別控除や軽減税率、損失繰越控除などを活用すれば、大きな節税効果も期待できます。

ただし、契約の内容や売却先の選び方によっては控除が適用されないこともあるため、必ず専門家と連携して進めましょう。

信頼できる不動産会社やFPに相談することで、安心・納得のリースバックが実現できます。