住宅ローンやカードローンの返済に悩んでいませんか?「家を手放したくない」「子どもの環境を変えたくない」という方に、住宅を守りながら借金問題を解決できる「リースバック×債務整理」の方法を徹底解説します。

本記事では、実際の事例をもとに、借金を大幅に減らしながら自宅に住み続ける方法をご紹介します。

これらの方法は全ての方に適しているわけではなく、個人の状況によって結果は大きく異なります。必ず法律や金融の専門家にご相談ください。

穴吹興産 竹島 健

区分投資事業部 企画系(バックオフィス)課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

借金が増えてしまったワケ――田中さん一家の家計再建ストーリー

田中さん(仮名:45歳・営業課長)は、妻(43歳・パート)と中学2年生の長女の3人暮らし。

年収は700万円と比較的安定していますが、生活費や教育費の負担が大きく、以下のような状態に陥っていました。

- 住宅ローン残高: 1,650万円(返済25年)

- カードローン+消費者金融: 計350万円

- 月々の返済: 合計で17万円を超える負担

「家計を見直して節約しても焼け石に水で、子どもの受験を控えているため転校や引っ越しも避けたい」

そう考えた田中さんは、「家を失わずに、この借金をどうやって減らせるのか」と頭を悩ませていました。そこでインターネットなどで調べていくうちにたどり着いたのが、「リースバック×債務整理」の選択肢です。

“リースバックで債務整理”という選択肢に出会うまで

リースバックで債務整理をい行う方法は、家を売却して借金を大幅に減らしつつ、そのまま自宅に住み続けられる可能性を広げるものです。

債務整理とは

債務整理(任意整理・個人再生・自己破産など)

一般的に債務整理とは法律上の手続きで借金を減らしたり支払いを免除したりする仕組み。家や車などの財産をどう扱うかによって、メリット・デメリットが大きく変わります。

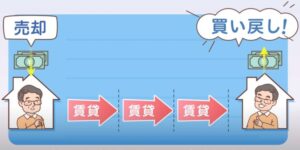

リースバックとは

リースバックは自宅を売却して所有権を買主に渡した後、買主と賃貸借契約(またはリース契約)を結び、元の所有者が賃借人として住み続ける方法。

引っ越し不要で大きなローンを完済できる一方、家の名義は手放すことになります。

なお、リースバックは厳密には「債務整理」の一種ではなく、資金調達方法です。債務整理と併用できる選択肢として位置づけるのが正確です。

また、業者によっては高い利回りを設定する場合があり、売却後の家賃負担が予想より重くなる可能性もあります。

田中さんは最初、「家を売ったら引っ越さないといけない」と思い込んでいましたが、リースバックの存在を知り、「これなら娘を転校させずに済むかも」と希望が見えました。

一方、カードローンや消費者金融からの借入をどう整理するかについては、弁護士や司法書士のアドバイスを受けつつ進めることになったのです。

リースバックの基本を3分で! 仕組み・費用・契約形態

リースバックの仕組み

リースバックは基本的に以下の流れで進みます:

- 売買契約の締結: 現在の所有者(売主)と買主(リースバック事業者など)の間で不動産の売買契約を締結します。

- 同時に賃貸借契約の締結: 売買契約と同時に、売主(これから借主となる人)と買主(これから貸主となる人)の間で賃貸借契約を結びます。

- 所有権移転と資金決済: 売買代金が売主に支払われ、不動産の所有権が買主に移転します。売主は受け取った資金で住宅ローンなどの借金を返済します。

- 元の所有者が賃借人として居住継続: 売主は同じ住居に賃借人として住み続け、月々の家賃を支払います。

この仕組みにより、元の所有者は住み慣れた家に住み続けながら、大きな借金を一括返済できるというメリットがあります。一方で、所有権は失うため、「自分の家」ではなく「賃貸住宅」に住むことになる点は理解しておく必要があります。

契約形態 – 普通賃貸借契約と定期賃貸借契約の違い

リースバックの賃貸契約には、大きく分けて2種類の契約形態があります。それぞれの特徴を理解し、自分に合った契約を選ぶことが重要です。

普通賃貸借契約

- 契約期間: 一般的に2年間

- 契約更新: 期間満了時に正当な理由がなければ自動的に更新される(借地借家法の保護)

- 更新料: 契約更新時に更新料が発生する場合がある

- メリット: 長期間安定して住み続けられる可能性が高い

- デメリット: 貸主側(買主)にとっては、将来的に物件を活用したいと思っても、正当な理由がなければ契約解除が難しい

定期賃貸借契約(定期借家契約)

- 契約期間: 当事者間で自由に設定(1年、3年、5年、10年など)

- 契約更新: 期間満了で終了し、自動更新なし。継続するには再契約が必要

- 更新料: 更新ではなく再契約となるため、更新料という概念はない

- 特徴: 契約は公正証書等の書面で行う必要があり、事前(少なくとも1年前)に貸主から期間満了の通知が必要

- メリット: 契約条件をより明確に設定でき、再契約時に条件変更も可能

- デメリット: 期間満了後の居住継続が保証されず、再契約できない場合は退去が必要

リースバックでの契約形態選びのポイント

- 将来の買い戻し希望: 将来的に家を買い戻したい場合は、定期借家契約で買い戻しオプションを盛り込むケースが多いです

- 長期居住の安定性: できるだけ長く確実に住み続けたい場合は普通賃貸借契約が有利

- 家賃設定: 定期借家契約の方が初期の家賃設定が低く抑えられるケースも

- 契約内容の交渉: どちらの契約形態でも、居住期間、家賃見直し条件、修繕負担などの条件は細かく確認・交渉することが重要

売却後も住める理由は?

リースバックでは、不動産の所有権が買主へ移る代わりに、元の所有者が賃借人として住む権利を確保します。

通常の賃貸契約を締結するため、引っ越しをせずに同じ家に住み続けられるわけです。

賃貸として住む以上、月々の家賃は発生しますが、住宅ローンやカードローンの返済を完済できれば総返済額を大幅に抑えられるケースがあります。

家賃の目安早見表

リースバックの家賃は、「売却価格 × 利回り」に基づいて設定されることが多く、マンションの場合は一般的に売却価格の5~7%前後が年間賃料になるとされています。

ただし、これはあくまで目安であり、地域や物件タイプ、不動産市況によって大きく異なります。

また、業者によっては8〜10%といった高い利回りを設定するケースもあるため、複数の業者から見積もりを取ることが重要です。

たとえば、売却価格を2,900万円と想定した場合の年間賃料と月額賃料の計算例は次のとおりです。

| 利回り | 年間家賃 | 月額家賃(概算) |

|---|---|---|

| 5.0% | 2,900万円 × 0.05 = 145万円 | 約12.1万円 |

| 5.5% | 2,900万円 × 0.055 = 159.5万円 | 約13.3万円 |

| 6.0% | 2,900万円 × 0.06 = 174万円 | 約14.5万円 |

| 6.5% | 2,900万円 × 0.065 = 188.5万円 | 約15.7万円 |

| 7.0% | 2,900万円 × 0.07 = 203万円 | 約16.9万円 |

| 8.0% | 2,900万円 × 0.08 = 232万円 | 約19.3万円 |

実際の家賃設定では、上記の単純計算だけでなく、周辺の賃貸相場、物件の築年数、設備状況、維持管理費用なども考慮されます。

リースバック業者によって条件は大きく異なるため、必ず複数社から見積もりを取り、詳細な条件を比較検討しましょう。

名義変更と税金のポイント

- 名義変更: 売買契約で所有権を買主へ移転した後、賃貸契約を結ぶため、物件の名義は他人(または企業)になります。

- 譲渡所得税: 不動産売却で利益(譲渡益)が出た場合に課税されますが、リースバックは一般相場より安い売却価格になることが多いです。

- 3,000万円特別控除: マイホーム売却時の譲渡所得に対する3,000万円特別控除は、一定の条件(所有期間が10年超であることや、居住実績があることなど)を満たす必要があります。最新の税制や自身の状況については、必ず税理士等の専門家に相談しましょう。

- リースバック後の税金: 売却後は、不動産所得税や固定資産税の納税義務者が買主に変わります。ただし、これらの税金は家賃に上乗せされ家賃設定が計算されています。

リースバックを利用する際の諸費用

リースバックを検討する際には、様々な費用が発生することを理解しておく必要があります。これらの費用は事前に把握し、資金計画に組み込んでおくことが重要です。主な費用は以下の通りです。

| 種類 | 費用項目 | 概算金額・目安 | 備考 |

|---|---|---|---|

| 売買契約関連 | 仲介手数料 | 売却価格の3%+税 | リースバック事業者との直接契約では不要 |

| 印紙税(売買契約書) | 1〜6万円程度 | 売却価格により変動 | |

| 抵当権抹消登記費用 | 1〜2万円程度 | 司法書士報酬を含む場合は追加 | |

| 所有権移転登記費用 | 買主負担が一般的 | 契約内容によって売主負担の場合も | |

| 賃貸契約関連 | 敷金 | 家賃1〜2ヶ月分 | 業者により異なる(不要な場合も) |

| 礼金 | 家賃0〜1ヶ月分 | 業者により異なる(不要な場合も) | |

| 家賃保証会社費用 | 家賃0.5〜1ヶ月分 | 保証会社による | |

| 印紙税(賃貸契約書) | 200〜1万円程度 | 契約金額により変動 | |

| 税金関連 | 住民税(譲渡所得分) | 売却益による | 売却利益がある場合のみ |

| その他 | リースバック業者手数料 | 0〜売却価格の数% | 業者によって大きく異なる |

| 専門家相談料 | 初回無料〜数万円 | 弁護士・司法書士・税理士等への相談費用 | |

| 火災保険料 | 年間1〜5万円程度 | 賃借人として入居者が加入 |

諸費用を抑えるポイント

- 複数業者の比較: リースバック業者によって手数料体系が大きく異なります。最低でも3社は比較検討しましょう。

- 費用込みプラン: 売却価格は若干下がっても、諸費用込みのプランを提供する業者もあります。トータルコストで判断しましょう。

- 特約条件の確認: 敷金・礼金不要や更新料不要などの特約がある業者もあります。長期的なコスト削減につながります。

- 仲介会社ではなくリースバック事業者に直接依頼する: 仲介手数料を節約できます。ただし、仲介会社を介さないため、条件比較や交渉のサポートは受けられない点に注意しましょう。

これらの費用は物件や契約内容、リースバック業者によって大きく異なるため、具体的な見積もりを複数取ることが重要です。

特に、表面的な売却価格や家賃だけでなく、これらの諸費用も含めた総合的な判断が必要となります。また、売却後に発生する固定資産税などの費用負担がどうなるかも、契約前に確認しておくべきポイントです。

債務整理4手法を徹底比較――任意整理/個人再生/自己破産/リースバック

住宅を守るならどれが最適?

任意整理

借金をしている金融機関と直接交渉し、金利カットや返済期間の調整などで返済負担を減らす手続き。住宅ローンを除外して、カード債務のみ整理する選択も可能ですが、大幅な元本減額は難しい場合があります。

個人再生

裁判所を通じて借金を圧縮し、3~5年かけて返済する手続き。「5分の1程度」とよく言われますが、これは一般的な目安であって、具体的な減額率は債務額や資産状況によって大きく異なります。

住宅資金特別条項を使えば自宅を残せる可能性もありますが、安定した返済計画と収入が求められます。

自己破産

借金が払えない状態(支払不能)と認められれば、原則的にすべての借金が免責される最大の減額手段。ただし、住宅や車などの財産は処分され、信用情報にも長期間影響が残ります。

リースバック

自宅を売却してローンを完済し、賃貸契約を結ぶことで住み続ける方法。

売却金額で借金をすべて返済できる場合は金融機関や債権者との大きな交渉を経ずに、信用情報への影響を最小限に抑えられる可能性がある一方、所有権は失います。

信用情報への影響と回復シナリオ

債務整理による信用情報への影響(より詳細)

- 任意整理: 約5年間、信用情報機関に記録が残ります

- 個人再生: 約5~7年間、信用情報機関に記録が残ります

- 自己破産: 約7~10年間、信用情報機関に記録が残ります

この期間中は新たなローンやクレジットカードの作成が困難になります。

リースバック

住宅ローンを延滞せず完済するなら、基本的に信用情報へのダメージを回避しやすいです。

ただし、ほかの借入を滞納している場合は別途登録されるため要注意です。また、一度リースバックを行うと、住宅ローンの新規借入れが一定期間難しくなる場合があることも覚えておきましょう。

田中さんのシミュレーション:査定→残債クリアまで

マンション査定2,900万円でカード債務を一掃

田中さんのマンションは複数社から2,700万~3,000万円程度の査定を受け、最終的に2,900万円のリースバック契約が成立。売却代金を用いて、以下の負債を完済しました。

- 住宅ローン1,650万円

- カードローン+消費者金融350万円

- 売却時の手続き諸費用(抵当権抹消登記など)

結果、ローン完済による負担軽減と、カード債務完済による金利負担の解消が同時に実現。生活を立て直すためのお金も手元に残り、想定外の出費に対応できる安心感が生まれました。

月17万円→8万円!家計改善ビフォー・アフター

リースバックの手続きの流れ 最短2ヵ月で引っ越しゼロ

相談窓口の選び方と準備書類

リースバックを検討する際は、不動産会社やリースバック専門業者へ相談するのが一般的です。

複数社から売却価格や家賃設定の提案を受け、比較検討しましょう。

準備書類としては以下が挙げられます。

- 不動産の登記簿謄本

- ローン契約書や返済予定表

- 本人確認書類、印鑑登録証明書、住民票など

- ローン残高証明書(抵当権抹消にも必要)

売買契約から賃貸契約までのタイムライン

- 査定・価格交渉

- 売買契約締結(手付金の受領)

- 残代金の決済・抵当権抹消手続き

- 同時に賃貸借契約を締結

- 入居継続(引っ越し不要)

理想的なケースでは1~2ヵ月ほどで手続きが完了することもありますが、実際には以下の要因で遅延が生じる可能性があります:

- 住宅ローンの抵当権抹消手続きの複雑さ

- 複数の金融機関が関わっている場合の調整

- 売買契約や賃貸契約の条件交渉

- 法的な問題が見つかった場合の追加手続き

余裕をもって3~4ヵ月程度の期間を想定しておくと安心です。特にローン返済が迫っている場合は、早めに動き出すことが重要です。

借金返済スケジュールの立て方

リースバック後は、家賃を支払いながら再出発することになります。

任意整理や個人再生などの債務整理を併用する際は、弁護士・司法書士と相談しながら売却代金の配分や返済計画を検討し、家計管理の仕組みを再構築することが肝心です。

周囲に知られずにリースバックを行いたい

「家を売却する」と聞くと、周囲に知られたくない事情がある方も多いでしょう。

リースバックなら表向きは引っ越ししないため、周囲に気づかれにくいメリットがありますが、以下のポイントも意識してください。ただし、完全に秘密裏に進めることには限界があることも理解しておきましょう。

- 内覧業者は最低限にする– 周囲に悟られないよう不要な見学者の訪問を防ぎます

- 表札はそのまま、ポストの表記変更は不要- 外観上の変化を最小限に抑えます

- 親族への説明は必要最低限かつタイミングを計る – 全てが完了してから伝えるのも一つの方法です

注意点: 住宅ローンの抵当権抹消など法的手続きが必要なため、完全に秘密裏に行うことは難しい場合もあります。また、所有権移転などの登記情報は法務局で公開されるため、調べようとする人には知られる可能性があります。マンションの場合は、区分所有者が変更となるため管理組合に各種届出が必要です。上記のコツは周囲に気づかれにくくする工夫ですが、完全な秘匿性を保証するものではありません。

成功のカギはここ!リースバック業者見極めチェックリスト10

リースバックの成否は、どの業者と契約するかによって大きく左右されます。以下の10項目をチェックして、安心して任せられる業者を選びましょう。

- リースバック実績・口コミ評価 – 過去の利用者の評価や実績件数をチェック

- 売却価格の妥当性(複数社見積もり) – 最低でも3社以上から査定を取りましょう

- 家賃設定の根拠(周辺相場・利回りなど) – 家賃設定の理由を明確に説明してくれるか

- 契約条件の明文化(更新・買い戻し条件など) – 曖昧な約束ではなく書面できちんと残しているか

- 初期費用の有無(敷金・礼金・仲介手数料) – 賃貸契約時の初期費用がどれくらいかかるか

- 顧問弁護士や提携司法書士の存在 – 法的な相談ができる体制があるか

- 担当者の対応品質・スピード – 質問への回答が早く、親身になってくれるか

- 秘密保持体制の充実度 – 個人情報保護への取り組みはしっかりしているか

- 違約金・解約金の条件 – 中途解約時のペナルティはどうなっているか

- 買い戻し条件(期間・価格)の明確化 – 将来的に買い戻したい場合の条件は明確か

実録インタビュー:契約6ヵ月後、田中さん一家の生活は?

娘の受験勉強と家族のメンタル

田中さん

「月々の負担が8万円に下がって、本当に気が楽になりました。以前は返済日に怯える生活でしたが、借金を完済して家賃だけになったので落ち着いて過ごせています。娘も転校せずに済み、受験勉強に集中できているようです。」

家賃払いを無理なく続ける節約術

- 固定費の見直し(保険・スマホ・サブスク) – 不要なサービスの解約や見直しで月数千円の節約

- クレジットカードの使用制限または家族カードの廃止 – 「使いすぎ」を防止する仕組み作り

- 特売日のまとめ買い&無駄な外食を減らす – 食費の節約で月1万円以上の削減も可能

- 家計管理アプリの導入で支出を常にチェック – 「見える化」で無駄遣いを防止

よくある質問(FAQ):税金・将来の買い戻し・家賃改定リスク

Q1:リースバックで売却すると税金はかかりますか?

不動産売却時に利益(譲渡益)が発生すれば譲渡所得税がかかります。ただし、リースバックは相場より安い売却価格になる傾向があり、利益が出にくいケースが多いです。

万が一利益が出ても、マイホームなら3,000万円の特別控除などで課税額が抑えられる可能性がありますので、税理士など専門家へご相談ください。

Q2:将来、家を買い戻せますか?

契約時に「買い戻しオプション」を設定している業者はありますが、実際には厳しい条件が設定されていることが多く、現実的には困難なケースが多いです。

買い戻し価格は通常、売却時より高く設定されており、短期間での買い戻しは経済的に不利になるケースがほとんどです。

また、一度リースバックを利用した場合、信用情報の状況によっては新たな住宅ローンの審査に通りにくくなる点も考慮する必要があります。買い戻し条件は契約書に明確に記載してもらうことをお勧めします。

Q3:家賃が突然高くなることはある?

賃貸契約の更新時に家賃改定が行われる場合があります。

契約期間の設定や更新時の家賃改定ルールを事前に明文化してもらい、トラブル回避につなげましょう。

まとめ――家を失わずに借金整理への3ステップと注意点

1. 家計状況と借金総額を正確に把握する

住宅ローンやカードローン、消費者金融などすべての借入をリスト化し、月々の返済総額と収入を照らし合わせて計算しましょう。

金利や返済条件なども含めて、全ての債務を明確に把握することが第一歩です。

2. リースバックと債務整理のメリット・デメリットを比較する

家を売却して賃貸として住み続ける「リースバック」と、任意整理や個人再生などの手続きをどう組み合わせればベストなのか、シミュレーションが大切です。

ご自身の状況に応じて最適な方法は異なるため、複数のシナリオを検討しましょう。

3. 専門家や業者に複数相談し、最適解を探る

リースバック業者、不動産会社、弁護士・司法書士、税理士などの知見を総合して、自分の家庭に合ったプランを導き出しましょう。

時間の猶予があるほど選択肢も広がります。専門家によって得意分野や見解が異なるため、必ず複数の意見を聞くことが重要です。

重要な注意点

- 個人差が大きい: 本記事でご紹介した「リースバック×債務整理」の方法は、すべての方に適しているわけではありません。借金額、収入状況、物件の資産価値、家族構成など個人の状況によって結果は大きく異なります。

- 法制度の変更: 債務整理に関する法律や税制は変更される可能性があります。本記事の情報が最新でない可能性もあるため、必ず最新の情報を専門家に確認してください。

- リースバックの限界: リースバックは万能ではなく、将来の家賃支払いが困難になるリスクや、買い戻しが実質的に難しいケースが多いことも理解しておく必要があります。

「リースバック×債務整理」は、住宅ローン残高やその他の借金が膨らんでも「家を失わずに再出発」を目指せる選択肢の一つです。田中さん一家の例のように、家族の生活基盤を守りながら借金を整理できる可能性がある点は魅力的ですが、全ての方に適した解決策ではありません。

売却価格や家賃設定、債務整理の手続きなど、押さえるべきポイントは少なくありません。何よりも早めの行動と複数の専門家(弁護士・司法書士・税理士・ファイナンシャルプランナーなど)への相談がカギとなります。「もう遅い」と思う前に、まずは一度専門家に相談してみることをお勧めします。