自宅を売却し、なおかつ同じ家に住み続けられる方法として注目されている「リースバック」。

老後の資金対策やライフスタイルの柔軟性確保に役立つこの制度ですが、「3000万円特別控除」との関係について正しく理解していないと、損をしてしまう可能性もあります。

本記事では、不動産と資産設計の専門家である1級ファイナンシャル・プランニング技能士の視点から、制度の仕組みやリスク、注意点までを徹底解説します。

特に、契約の実態が節税にどのように影響するのか、実務の視点から掘り下げていきます。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

リースバックとは?仕組みと基本知識

リースバックとは、自宅を不動産会社などに売却し、その家をそのまま賃貸契約により借りて住み続ける取引のことを指します。

不動産を売却して現金化しながらも、生活の場を変えずに暮らし続けられるため、主に高齢者や資金調達を必要とする世帯に人気があります。

リースバックは老後の生活設計や相続対策、事業資金確保など多目的に利用されており、不動産を「保有」から「活用」へと転換したい人にとって有力な選択肢です。

- 老後の生活資金確保

- 医療・介護費用の準備

- 相続・贈与対策としての資産流動化

- 借入金返済やローン完済を目的とした現金化

メリットとデメリット

リースバックのメリット、デメリットとしては次のような点が挙げられます。

メリット

- 自宅に住み続けながらまとまった資金を得られる

- 引っ越し不要で生活の継続性が保てる

- 現金化によって柔軟な資産管理が可能になる

デメリット

- 売却価格は市場価格より低くなる傾向がある

- 毎月の家賃支払いが発生する

- 長期的に住み続けられる保証は契約次第

リースバックのメリット・デメリットは次の記事で詳しく解説していますので、あわせてご覧ください。

3000万円特別控除の仕組みと目的

3000万円特別控除は、居住用財産(マイホーム)を売却した際に、譲渡所得から最大3000万円を非課税にできる特例です。

これは、老後の住み替えや生活費の確保、資産整理などを促す目的で設けられた制度で、一定の条件を満たせば非常に大きな節税効果が期待できます。

不動産を売却する際に発生する譲渡所得税を軽減できるため、特に高齢者や長期所有者にとって大きなメリットとなります。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

ここから最大3,000万円の特別控除が可能となり、税額が大きく軽減されるケースもあります。

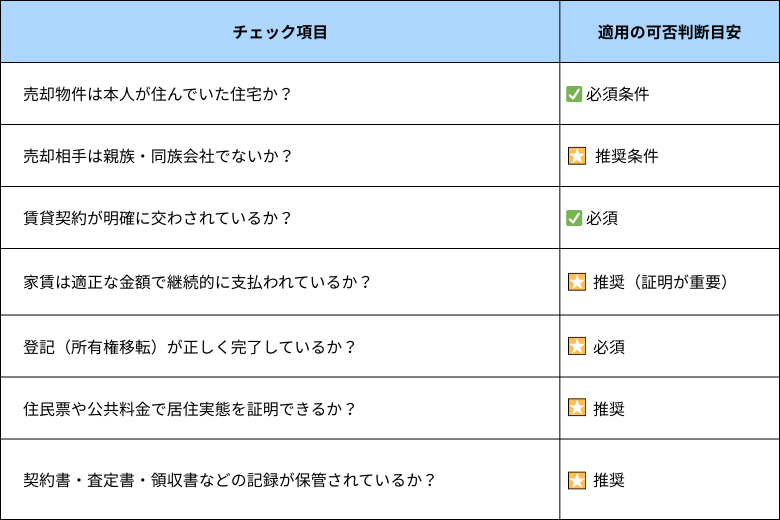

適用要件

- 自身が住んでいた自宅であること(過去3年以内に居住実態が必要)

- 売却先が親族や自分の法人でないこと

- 適正な売買契約があること

- 所得税の確定申告により申請すること

国税庁のページでは詳細が記載されています。

リースバックと3000万円控除の適用関係

リースバックという取引形態でも、3000万円特別控除が適用される可能性はありますが、その可否は売却の「実態」に左右されます。

つまり、名義変更だけでなく実際に売却代金の授受があり、居住も引き続き行われているかが判断基準となります。

特に注意したいのは、形式だけの売却では税務署に否認されるリスクがあるという点です。

適用される条件

- 売却先が第三者であり、適正な売買契約と賃貸契約が交わされている

- 売却価格が相場に近く、売買の実態があると判断される

- 家賃を支払って住み続けており、居住実態が明らかである

適用されないケース

- 親族に売却したが名義変更のみで、実態として所有し続けていると見なされる

- 家賃を払っておらず、契約書がない

- 売買が税務上「形式的」と判断される場合

控除を受けるためのポイントと注意点

3000万円特別控除を確実に適用させるには、法的な条件だけでなく、契約の整合性と実態の証明が求められます。

形式的な書類ではなく、客観的に「居住用財産の売却」であることを示す資料が必要です。

売買契約と賃貸契約の明確な区別、家賃支払いの記録、住民票の一致、登記内容の正確性など、いずれも審査対象となるため、以下の点に注意しながら慎重に準備しましょう。

- 賃料の支払いは銀行振込などで記録を残す

- 不動産会社など第三者による適正価格での売却を実施

- 所有権移転登記を確実に行う

- 住民票や公共料金の名義、住所が売却前と同じであること

次の表は適用可否判断に必要な項目を簡単に表したものです。ご活用ください。

不動産の専門家が見るリースバック契約時の注意点

リースバックは便利な仕組みですが、契約の不備が思わぬリスクにつながることもあります。

注意すべきポイント

- 契約書の曖昧さ:売買と賃貸が混在し、不明確な場合

- 賃料の不払いまたは相場から大きく乖離した設定

- 親族との売買による実態否認

- 名義変更が行われていても、税務上は「形式的」と判断されるリスク

これらを避けるためには、専門家のサポートを受けながら計画的に進める必要があります。

下記記事ではリースバックにかかる税金・費用について解説していますので、ぜひご覧ください。

ケーススタディで学ぶ成功と失敗の分かれ道

成功例:Aさん(東京都)

Aさんは50代男性で、自宅を不動産会社に売却。その後、家賃12万円での賃貸契約を締結し、確定申告もFPのサポートを受けて適切に実施。

居住実態と契約の実在性が証明され、3000万円控除が適用されました。

失敗例:Bさん(大阪府)

Bさんは60代女性。息子に自宅の名義を変更し、そのまま住み続けていましたが、賃貸契約も家賃支払いもなく、税務署から形式的な取引と判断され、控除の適用を受けられませんでした。

成功例と失敗例の比較ポイント

| 項目 | 成功例 | 失敗例 |

|---|---|---|

| 売却先 | 不動産会社(第三者) | 親族(実子) |

| 契約書の整備 | 売買・賃貸ともに契約書あり | 契約書なし |

| 登記 | 所有権移転済 | 名義変更のみ |

| 賃貸契約 | 市場相場に基づく家賃支払いあり | 家賃なし/無償使用 |

| 税務署の判断 | 実態ある売却 → 控除適用 | 形式的売却 → 控除否認 |

よくある質問(FAQ)

次にリースバックでの3000万円控除に関してよくある質問です。

Q1.リースバックでも本当に控除が受けられるの?

A.条件を満たせば可能です。

重要なのは「売却の実態があるか」「引き続き居住しているか」です。

Q2.控除を受けるには税理士に依頼すべき?

A。確定申告に不慣れであれば、税理士とFPのダブルチェック体制が理想です。

Q3.リースバック契約に必要な書類は?

A.売買契約書、賃貸契約書、登記簿謄本、住民票、公共料金の領収証、振込明細などです。

Q4.法人に売却した場合は?

A.法人との取引でも条件を満たせば適用される場合がありますが、より慎重な証明が必要です。

まとめ

リースバックを活用すれば、資金調達と住環境維持を両立でき、さらに3,000万円特別控除が適用されれば、税負担を大幅に軽減することも可能です。

ただしそのためには、売買と賃貸の契約整備、登記、支払記録など、実態をしっかり示すことが必須条件です。

不動産と資産設計の専門家の立場からは、リースバックを利用する際には初期段階から専門家と連携し、制度をフル活用できる体制を整えることが成功のカギであると考えます。

「自宅を売っても住み続けたい」「節税対策として控除を使いたい」とお考えの方は、まずは不動産会社へご相談ください。

安心かつ効率的なリースバックを実現しましょう。