家計負担の軽減に、まとまった資金や老後の備えに、転居前の準備などにと、様々な理由で住宅のリースバック自宅(家)を検討されている方も多いのではないでしょうか。

リースバックは自宅(家)を売却で資金を調達した後でも引越しすることなく住み続けることができるため、目的に合致し査定条件に納得できれば有効な方法と言えます。

一方で売却価格は相場の約70%となる等デメリットもあります。

↑理由についてはこちらをクリックするとスキップできます。

そもそもリースバックとはどのような仕組みなのか? 売却金額や家賃はいくらぐらい?おすすめの検討方法は?

といった、リースバックに関する様々な疑問を解決するために、本記事では、おさえておくべきポイントを7年間のリースバック実務経験を持つ元営業担当(1級ファイナンシャルプランニング技能士:資産設計業務)が解説しています。

大手リースバック会社の比較を行った以下の記事も参考にご覧ください。

- 業者と同程度のリースバック知識が身につく

- リースバックにすべきか自分で判断ができる

穴吹興産 竹島 健

区分投資事業部 企画系(バックオフィス)課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

家のリースバックとは?

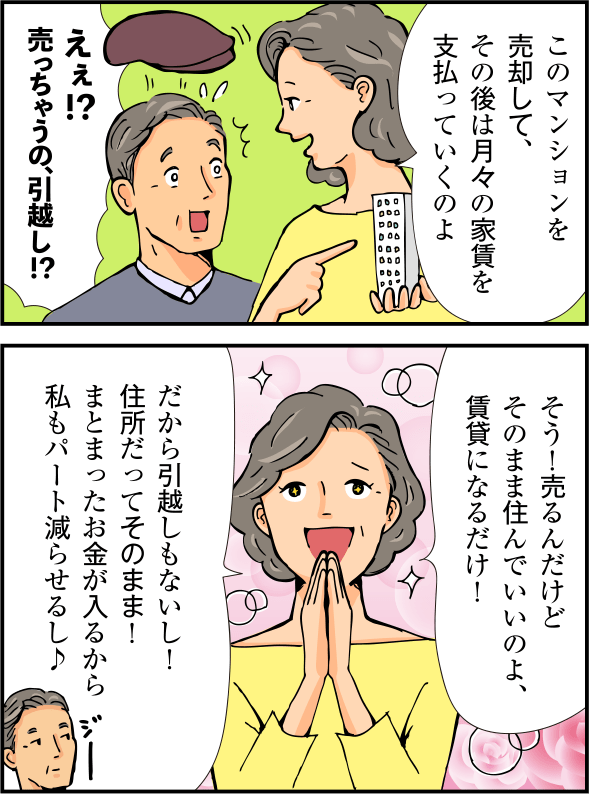

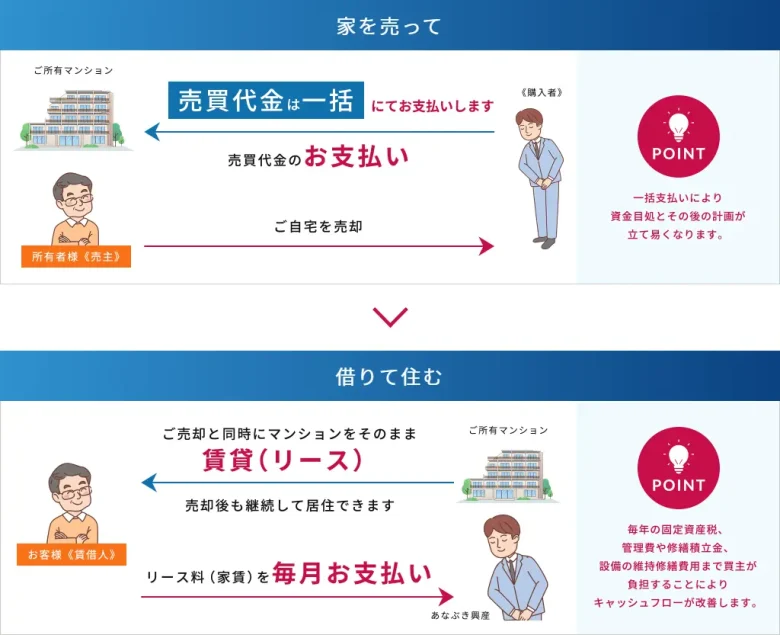

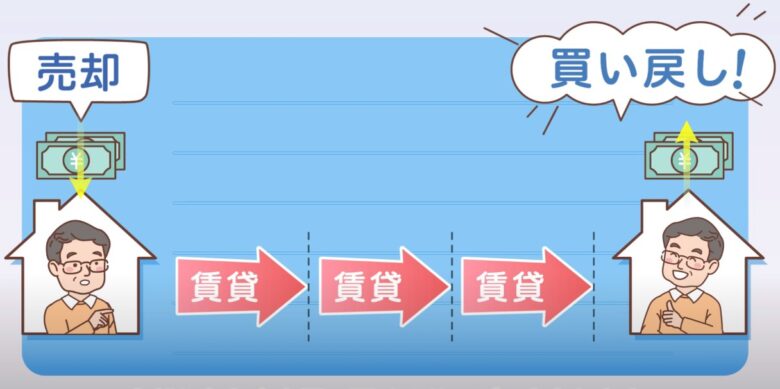

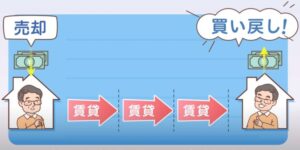

リースバックは、住宅を売却して一括で現金化したうえで代金を受け取り、そのまま住み続けることもできるという便利な仕組みです。「セール・リースバック」「セール・アンド・リースバック」とも呼ばれます。

まずは、リースバックの基本的な仕組みについて解説します。

リースバックを漫画で知る

リースバックの仕組み

リースバックは自宅(家)を売却後にそのまま賃貸として住み続けられる仕組みです。

リースバックでは個人の買主に対して売りにくいため、不動産会社等の法人・企業が買主となること一般的です。通常の不動産売却と同じように物件(建物+土地)が売却され、利用者は物件の所有権を失います。

リースバックでは買主が主に不動産会社となることから短期間で資金の調達が可能です。

売買契約と同時に賃貸借契約が締結されるため、リース料、つまり家賃を毎月支払いながら、そのまま住み続けることができます。

リースバックは、不動産会社や住宅販売会社などの「リースバック事業者」が提供する、売買&賃貸借一体型の不動産取引サービスです。

家のリースバックのメリット・デメリット

リースバックのメリットとデメリットは以下の通りです。

メリットだけではなくデメリットにも目を向け、客観的に判断することが大切です。

| メリット | デメリット |

|---|---|

| 売却後も引越しが不要 短期間で自宅を現金化し資金を確保できる 毎月の支払負担を減らせる場合がある 周りに売却したことが知られない 天災等の所有に関するリスクが無くなる 事業用の不動産の利用も可能 | 買取となるため通常の売却金額より低い 家賃が高い場合がある 所有権が移転する 住める年数に期限がある場合がある |

家のリースバックが検討される理由

リースバック検討者世帯に共通している理由としては、引越できないことが条件となっていることで。この点は、リースバックでは非常に重要です。

引越しが難しい具体的なケースは以下となります。

- 長年住み慣れた自宅(家)で生活を変えることが難しい

- 子どもが小学生で転向させれない

- 体の不自由な家族がいて移動が困難

- ペットを飼育している

裏を返せば、「引越しできない事情がない場合にリースバックを選ぶメリットはない」、ということになります。通常売却した方が高額で自宅を売却することができ、手元に多くの資金を残すことができるからです。

賃貸で借りる場所にもよりますが、高く自宅(家)を売却し新たに家を借りた方が良い場合もあります。

以上のことから、リースバックを検討する場合に最初に検討すべきことは、今の自宅に住み続けることが最も最優先すべき事項なのかどうか、ということになります。

この点は家族でも意見が分かれる点でもありますので、しっかりと相談することをお勧めします。

あなぶき興産竹島

あなぶき興産竹島穴吹興産ではリースバック検討に関する調査を行っています。どんな人がリースバックを検討しているかの参考にご覧ください

リースバックが選ばれる3つの事例

リースバックが検討される理由や用途として多いのが以下の3つです。

順番に解説していきます。

- 老後資金の備えや生活費として

- 毎月の住宅に関わる負担を減らしたい

- 事業用の資金や医療費等の資金を確保したい

現役で働いている間は問題なく支払えていた住宅ローンが、退職して収入が減った途端に厳しくなるという世帯は少なくありません。この場合、貯金を切り崩しながら住宅ローンを支払うことにもなります。

このことから、老後の生活費としてリースバックを利用されることも少なくありません。

定年の世帯では住宅ローンの残債は多くない為、リースバックで自宅(家)を売却して住宅ローンを完済しても十分手元にお金が残ります。

「手元に残ったお金」と「年金で無理なく支払える程度の賃料設定」であれば、老後の生活を安定させてることができます。

住宅ローンは35年など支払期間が非常に長期間となります。返済中は病気での休職や転職等、想定外の事態が発生し支払いが困難になることがあります。特にコロナ禍では多くの人が仕事や収入に影響を受けました。

このような一時的に住宅ローンの支払いが厳しくなった際にも、リースバックは利用されています。

また、住宅ローンの滞納が続き、銀行から自宅を差押えられ競売や任意売却となった場合でもリースバックが検討されます。

リースバックで住宅ローンやカードローン等の借入を返済し、毎月の家賃を住宅ローンの支払い金額以下とすることで、引越しをすることなく住み続けることができます。

住宅や車を購入する際には、住宅ローン等の目的に応じた低金利のローン商品があります。

一方で、事業資金・医療費・介護費用・教育資金といった資金が必要な場合には検討可能なローン商品がない場合もあります。また、融資(ローン)は安定した収入が必要となるため審査が難しいこともあります。

引越しすることなく家の売却を行い資金を調達できることは、リースバックの大きなメリットです。

リースバックの売却資金は資金使途に制限がある訳ではないため、自由に使うことが可能です。

リースバック後の「買戻し」とは?

リースバックで売却した後で資金に余裕が出来た際に、将来に売却した家を所有者(貸主)から再度購入することを「買戻し」と言います。

例えば、事業資金の確保のためにリースバックを利用した個人事業主が売却の3年後に事業が軌道に乗り始め、余裕資金が出来た場合に再度買い戻すケースがあります。

買戻し時の売買金額については、一般的には売却金額よりも高額になる傾向があり、売却金額×110%~130%となるのが一般的です。

買戻しの金額はリースバック期間(賃貸期間)や家賃等、他の条件と合わせて設定されることもあるため、一概に上記の通りとならないこともあります。

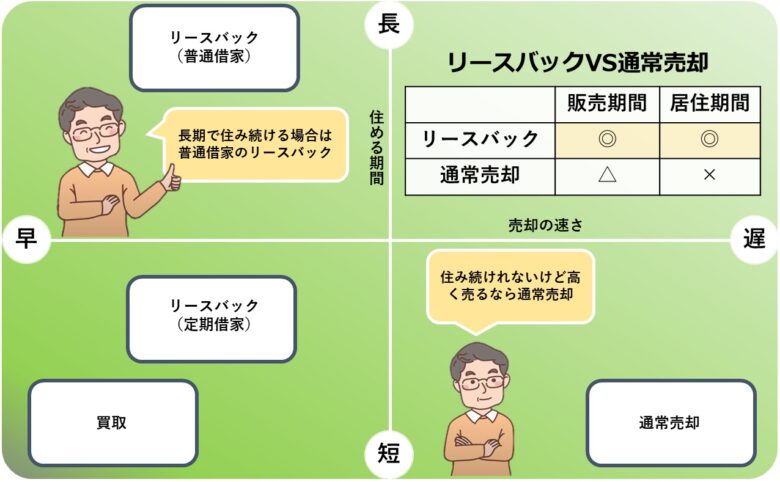

リースバック:普通借家契約と定期借家契約

リースバックの賃貸借契約には、「普通借家契約」と「定期借家契約」の2パターンがあります。

両社の違いは賃貸として「住むことのできる期限」があるかどうかです。リースバックは主に定期借家契約で行っている会社が多くなっています。

リースバックでは買取金額や家賃に目が行きがちですが、賃貸期間といった条件は非常に重要ですのでしっかり確認しておきましょう。

普通借家契約

賃貸マンションやアパートを借りる際の賃貸借契約の多くが普通借家契約となるため、賃貸での一般的な契約とも言えます。

「普通借家契約」では、物件の借主となる利用者は、希望する限りいつまででも、家賃を支払いながらその物件に住み続けることが可能です。

賃貸借契約書では1年から2年の契約期間を定めることが一般的ですが、契約期間が満了すると契約を更新することが可能です。

賃借人としての「住み続ける」権利は法的に守られている為、家賃滞納や契約違反行為等がある場合を除き、貸主都合で強制的に退去されられることはありません。

定期借家契約

「定期借家契約」では、1年~5年程度の賃貸期間を決めて契約します。

例えば新築への住み替え等で賃貸期間が1年と確定している場合は、定期賃貸借契約を前提とし売却金額が高額となるように交渉することもできます。

期借家契約は契約期間の更新を前提としておらず、基本的に予め定められた賃貸借期間を超えての居住ができません。定賃貸借期間の満了と同時に契約が終了してしまうからです。

貸主と借主、双方の同意があった場合にかぎり、再契約を行って住める期間を延長することは可能ですが、貸し主側には再契約に応じなければならない義務などはありません。再契約の際には家賃が値上げされる場合もあります。

リースバックとリバース・モーゲージとの違い

持ち家に住みながら資金調達する手段として、よく比較検討される方法に「リバースモーゲージ」があります。

リバースモーゲージは、持ち家を担保にしたうえで金融機関から融資を受ける仕組みです。リースバックとリバースモーゲージの条件等の違いを以下に記載します。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 所有権移転 | 移転する | 移転しない |

| 調達資金 | 売買相場の70%前後※ | 担保評価額の50%※ |

| 調達時間 | 最短1週間程度 | 最短1カ月程度 |

| 借入金 | なし | あり |

| 担保設定 | 不要 | あり |

| 年齢制限 | なし | 65歳以上等となることが多い |

| 資金用途 | 制限なし | 制限がある場合が多い |

物件を売却するため、物件の所有権が他者へ移る。

リースバックは、戸建て/マンションと物件種別に関わらず提供(リースバック事業者により取り扱いが異なる)。

主に戸建て住宅に提供されるサービスで所有権を持ったまま、物件を担保にして融資を受ける。

一般的な融資と異なり返済期間中の支払いが金利(利息)のみとなり、毎月の負担が少ないことも特徴。リバースモーゲージではローンの元本が減らない代わりに、銀行は債務者が死亡した際に最終的に不動産を売却して債権を回収する。

リースバックでの売却金額・家賃はどの程度?

売却金額

リースバックでは所有不動産を売却することになりますが、売却時に得られる金額は、通常売却価格より低くなることが一般的です。

売却価格の目安としては、一般的な通常売却時の市場価格(成約時の価格)の70%前後、とされています。

相場価格と比較して売買金額が低くなってしまう理由は、リースバック会社側の事情があり主に以下の点が挙げられます。

- リースバック期間中の不動産の価格変動を考慮する必要がある

- 将来賃借人が退去した後に不動産を売却して利益を確保する必要がある

通常売却時の市場価格については、不動産会社の査定シュミレーションサイトを利用したり、国土交通省の土地総合情報システムを利用することで、概ね把握することができます。

注意しておきたいこととして、売却価格の目安を考えるときは、あくまで「成約価格の70%前後」であるということに留意しておくようにしましょう。

市場価格のうち、売出価格については通常高めに設定されていますので、そこから70%前後と考えてしまうと、目安と実際の売却価格に大きな差が出てしまいます。

家賃

家賃に関しては、売却金額に連動して設定されることが多くなっている為、売却金額が高額になると家賃も比例して高くなる傾向があります。そのため、反対に家賃を低く抑えると、売却金額も安くなる傾向があります。

リースバック会社は売買金額と家賃のバランス指標となる「利回り」を基準に家賃を設定しています。

計算式は、年間家賃÷売却金額×100で比較的簡単に算出することができます。

利回りの基準は、6%~10%前後で設定されることが多くなっていますが、マンション・戸建て、不動産の立地等の条件によって大きく異なります。

リースバックの賃貸期間が短い場合は、出来る限り売却金額を高額にすることが望ましいと言えますが、賃貸期間が長期となると合計で支払う家賃の方が高額となってしまうことがあるため、慎重に検討することが必要です。

支払途中で家賃を支払えなくなった、という状況にならない様に将来の収入の変更も考慮して適切な家賃を考えて見ましょう。

以下は売買金額が2,000万円の場合の利回り・家賃の早見表になります。

| 利回り | 想定家賃 | 立地 | 駅距離 | 築年数 | 利回り解説 | |

|---|---|---|---|---|---|---|

| 3%以下 (取扱難) | - | - | - | - | 1年以内の定期借家契約等で対応できる場合あり。 | |

| 3%~4%台 | 5万~ 8.3万 | 超都市部 | 5分以内 | 5年~10年前後 | 都市部の一部の物件で対応。 | |

| 4%~5%台 | 8.3万~ 9.9万 | 都市部 | 5分~8分 | 10年~15年前後 | 都市部の一部の物件で対応。 | |

| 5%~6%台 | 9.9万~ 11.5万 | 都市部・地方都市 | 8分~10分 | 15年~20年前後 | 一般的な利回り設定。 | |

| 7%~8%台 | 11.5万~ 14.8万 | 地方都市 | 8分~15分 | 20年~30年前後 | 立地・築年数次第でやや高い利回り。 | |

| 8%~9%台 | 14.8万~ 16.5万 | 地方都市 | 8分~15分 | 30年以上 | 立地・築年数次第で高い利回り。 | |

| 10%以上 | 16.5万~ | 地方都市 | 15分以上 | 30年以上 | 利回りは高くなりやすい | |

超都市部 :東京都(23区)、大阪府(市内)の中心部

都市部 :関東圏・関西圏・愛知県・福岡県の都市部

地方・郊外:上記都市以外

賃貸期間中の家の修繕費はどうなる?

自己所有の不動産の場合、設備の修繕費は当然自費となります。

一方で賃貸住宅の場合は、不動産の所有者は貸主となるため、仮に設備(給湯器やコンロ等)の故障等が発生した場合には貸主には設備を修理する義務が生じます。

リースバックの場合は、通常の賃貸住宅の考え方と異なるため注意が必要です。リースバック後の賃貸期間中の設備の修繕に関する費用は「借主」負担となっていることが一般的です。

リースバックはマンションでも利用可能

物件を担保にして主に一戸建てで融資を受けるリバースモーゲージと異なり、リースバックは戸建もマンションも対応が可能です。

但し、リースバック事業者ごとに取り扱っている物件の種類や条件が異なるため、事前にリースバック事業者の取り扱い物件種別を確認しておくことが重要です。

穴吹興産のようにマンション専門のリースバック会社もあります。

マンションのリースバック:管理費など諸費用の取り扱い

マンションでリースバックを利用した場合、売却後は管理費、修繕積立金、固定資産税といった「物件の所有者が支払い義務を負う諸費用」はなくなり、基本的にリースバック事業者が支払いをしていくこととなります。

物件の所有者が、リースバックの手続きによってリースバック事業者へと変わるためです。

マンションのリースバック:新たに支払い義務が生じる諸費用

管理費や固定資産税の支払い義務がなくなる代わりに、売却後は住み続けるための月々の家賃や、入居者の家財に対する火災保険の支払いなどが生じます。

賃貸保証会社の保証料が年払いの場合は、毎年保証料が必要となります。賃貸の保証会社については後程詳しく解説します。

マンションのリースバック:駐車場・バイク置場には注意

マンションのリースバックでトラブルになりがちな点が、駐車場等の取扱いです。

基本的にマンションの駐車場等はマンションの管理組合から所有者として借りていますが、売却によって所有権が移転するリースバックの場合、これまで使用できていた駐車場等の使用ができなくなる場合があります。

その場合、マンション外で駐車場を探すことになることがあります。

駐車場が空き待ちとなっているマンションでは、リースバックで売却した場合に現在使用中の駐車場の取扱いがどのようになるのかは事前に確認するようにしましょう。

家のリースバックの利用条件や必要な書類は?

リースバックの利用条件

一般的に、リースバックの利用条件となる事項には以下のようなものが挙げられます。

・物件の名義人全員の同意を得ている

・売却価格がローン残債を上回れる状態である(物件の売却によってローン残債を完済できる)

・リース後の月々の家賃の支払い能力がある(保証会社の審査を通過できる)

リースバック利用において、1つのハードルとなるのが家賃保証を受ける際の保証会社の審査です。

保証会社の審査では、主に現在の家賃収入で家賃の支払いが可能かどうかを審査します。他には、過去に家賃滞納等を有無や、貯蓄等も確認しています。

定年退職したばかりで収入がない状態で審査に問題がないかという点に関しては、収入と家賃だけで審査をしている訳ではなく、売却後に手元に残るお金も考慮して総合的に審査をする保証会社もあります。

リースバック会社によっても提携している保証会社は異なるため、担当者に相談してみましょう。

保証会社が借主と家賃保証の契約を結び、万が一借主が家賃を滞納したが場合には保証会社が代わりに家賃を建て替える仕組み。

対応エリア

利用可能なエリアに関しては、大手系のリースバック会社は都市部・地方共に相談することができますが、拠点が限られるリースバック会社の場合は対応エリアも限定的となります。

おすすめのリースバック査定の依頼方法は?

リースバックの査定はインターネットで無料で依頼することができます。

リースバックの査定方法は大きく以下の2つの種類があります。おすすめはリースバック会社に直接査定の依頼をする方法です。

- リースバック会社に直接査定の依頼する

- 不動産仲介会社に査定の依頼をする

以下、それぞれの査定方法について詳しく解説します。

| 代表的なリースバック会社(上場・大手) | 不動産仲介会社(買主となる場合も有) |

|---|---|

| 穴吹興産 SBIスマイル スター・マイカ セゾンファンデックス 一建設 大京穴吹不動産 インテリックス ハウスドゥ(AndDOホールディングス) | 大手仲介会社(三井のリハウス、東急リバブル等) 応援宣言 リアルエステート リームス |

【おすすめ】リースバック会社に直接査定の依頼する

買主となるリースバック会社に直接査定を依頼する方法です。

リースバック会社への直接査定を依頼するおすすめの理由として、仲介手数料が無料である点です。

通常、不動産の取引の場合には売主・買主に売買価格×3%の仲介手数料が発生しますが(合計6%)、直接リースバック会社と契約手続きを進める場合には仲介手数料は発生しません。

仲介手数料が発生しない分、手元に資金を残すことができますし、リースバック会社も売却価格を高額とすることができます。

例えば、3,000万円の売却金額の場合、仲介手数料は3,000万円×3%×2(売主・買主)で180万円にもなるため、条件に大きな違いが生まれます。

デメリットとしては、不動産仲介会社に依頼する場合と比べ手間がかかる点です。

リースバックでは、売却金額や家賃等の条件を他社の査定と比較検討することが重要です。希望に合うリースバック会社を自分で探して、査定を1社ごとに自身で依頼する手間があります。

また、リースバックの売却金額・家賃以外の細かい条件の違いなども自分で確認し比較検討することになります。各社との条件交渉も自分で行う必要があります。

リースバック査定の依頼方法

リースバック会社を探すことから始めます。インターネットで「リースバック、マンション(戸建て)」「リースバック、おすすめ」等で検索すると、サービスを提供している会社の情報が得られます。会社のホームページで詳細情報を手に入れましょう。

各社のホームページで商品性について調査した上で、自分の条件と合致しそうな会社を複数選び査定の依頼を行います(1社のみの見積もりで検討することは、後々リスクになることもあります)。

リースバック会社に直接査定を依頼する場合は、直接リースバック会社のホームページから査定依頼することが重要です。他のサイトから査定を依頼した場合に、不動産会社による仲介取引となる場合があるからです。

不動産仲介会社に査定の依頼をする

次に、大手等の不動産仲介会社を通じてリースバックの査定を依頼する方法です。

最大のメリットは、自分でリースバック会社を調べる手間が減り時間の節約になることです。窓口が1本化できるため、査定を依頼するに当たって何度も同じ説明を業者にする必要がありません。

また、査定の段階から不動産のプロにサポートして貰えるため気になる点も質問しながら進めることが出来るため、比較的安心して取引ができます。

不動産会社は店舗を構えて営業を行っている為、自宅(家)の周辺に店舗がある場合は気軽に悩みを相談できることもメリットと言えます。

査定時は無料で依頼できますが、取引時に仲介手数料が発生します。

不動産仲介会社は、不動産の所有者とリースバック会社を仲介し様々手続きを進めたり条件交渉を行いますので、取引成立時には手数料を支払う必要があります。

また、全国対応可能な大手や地域密着の不動産屋かは問わず、仲介会社がリースバックの提案が得意な訳ではないという点も注意が必要です。不動産会社や営業担当者によって、リースバックの知見・経験値が異なるため、期待通りのリースバック提案を受けられるとは限りません。

リースバックについて詳しい信頼できる担当者に依頼することが大切です。

家のリースバックの手続きの流れ

リースバックにおいては、一般的に以下のような流れで査定、契約が進んでいきます。

現地確認前の机上査定(簡易査定)です。売却金額・家賃・賃貸期間などを確認しましょう。査定結果の提示は電話・FAX・メール等で受け取ることが可能。

実際の物件の内覧を含みます。

リースバックが始まる前の部屋の状況の記録を取るため写真を撮影します。マンションであれば、日当たりや眺望等も査定する上では重要な要素となります。

この時点で、保証会社の審査をすることもありますが、必須ではありません(売買契約前には必要)。

面談・内覧を経たうえで本査定となります。本査定には、税金関係の書類や不動産に関する書類等も必要なりる場合もあります。本査定では、最初の机上査定と条件変更となる場合もあります。

売買金額・家賃等の条件を確認し、条件に対して納得出来たら契約手続きとなります。契約には不動産登記名義人全員の署名捺印が必要となり、本人が署名・捺印できない場合は委任状を作成して代理契約できる場合もあります。

売却代金を受け取り、同時に賃貸借契約がスタートします。最初の家賃2カ月~3カ月は売却代金から相殺して支払うことが多く、その後口座振替で家賃を支払っていくことになることが一般的です。

リースバック売却の手続きで必要となる書類

必要書類は状況に応じて多岐に渡りますが、主だったものを挙げると以下となります。※必要書類は会社によって異なります。

- 本査定・家賃保証審査時

-

・身分証明書

・住民票の写し

・固定資産税納税通知書または固定資産評価証明書

・収入証明書

・(マンションの場合)管理費等の額が分かる明細 - 売買契約・賃貸借契約時

-

・認印

・登記識別情報通知または権利証 - その他、状況により必要となる書類

-

・住宅ローンの残高明細書

・購入時の重要事項説明書

・自宅(家)の図面

・(一戸建ての場合)建築確認通知書

・(一戸建ての場合)境界確定書

・(一戸建ての場合)掘削承諾書

・(マンションの場合)管理規約や修繕計画の書類

・医師の診断書

・銀行通帳(又は口座情報)

▼リースバック申込・契約時の流れについては、こちらの記事もあわせてご参考ください。

リースバックを利用するのは不安? 心配になりやすいポイント

リースバックのデメリットで把握しておくべきこと

リースバック利用時に、デメリットとなり得る点としては、大きく以下のような点が挙げられます。

・住み慣れた家に、今後は家賃を支払わないと住めない

・通常売却時と比較して、売却価格が低めになりやすい

リースバックの利用後、「後悔」の元となりやすいポイント

リースバック契約前には、下記のような点を予め注意・検討しておくと、「後悔」につながる可能性を事前に減らしておくことができます。

- リースバックの利点だけに注目せず、取引内容をしっかり理解しておく

- 事前の家族、親族への相談を怠らない

- 買戻しを前提とする場合には、リースバック会社に買戻しに関するルールをしっかり確認しておく

- 月々の家賃が、自分が望む居住期間にずっと無理なく支払える金額であるかを検討する

- 倒産する可能性が比較的低い、会社規模の大きなリースバック会社を選ぶ

- 相見積もりをおこなうなどして、査定額の適正さを確認しておく

- 賃貸借契約中の、室内設備の修繕の扱いについて確認しておく

リースバック退去時の原状回復

通常の賃貸借契約時においては、住んでいた家を退去する際には通常賃借人側に原状回復の義務が発生しますが、リースバックの場合には、リースバック会社により対応が異なります。

中には退去時にはリフォームして販売することを前提としている為、現状回復を不要としている会社もあります。

▼その他各ポイントの詳細については、こちらの記事もあわせてご参考ください。

相続対策としてのリースバック

相続対策としてリースバックを利用する際のメリットとしては、大きく以下のようなものが挙げられます。

・不動産を現金化しておくことによる相続トラブルの回避

・現金をすることで相続時の納税資金を確保できる

・相続人の、家の維持管理や売却処分といった苦労をなくせる

相続対策としてリースバックを検討する際は、できれば相続人にも事前にリースバックについて相談しておきましょう。

将来相続人が自宅を相続して住もうと考えていた等、思いもよらないことで家族間でトラブルに発展することがあります。

リースバックについて理解し、有効活用を

本記事では、リースバック利用において必要となる各種知識をまとめ、ポイントに絞って掲載しています。

それぞれの項目の詳細については、個別記事へのリンクをあわせて掲載していますので、必要に応じて各記事を辿り、関連する項目への理解をぜひ深めていただければ幸いです。

リースバックに対する正しい理解を得たうえで利用検討し、ぜひ、後悔のないライフプランを実現させてください。

▼「普通賃貸借契約」「柔軟な家賃設定」「室内設備の修繕・取り換えにも対応(決済から6カ月の免責期間あり)」で安心のリースバック会社【あなぶきのリースバック】はこちら